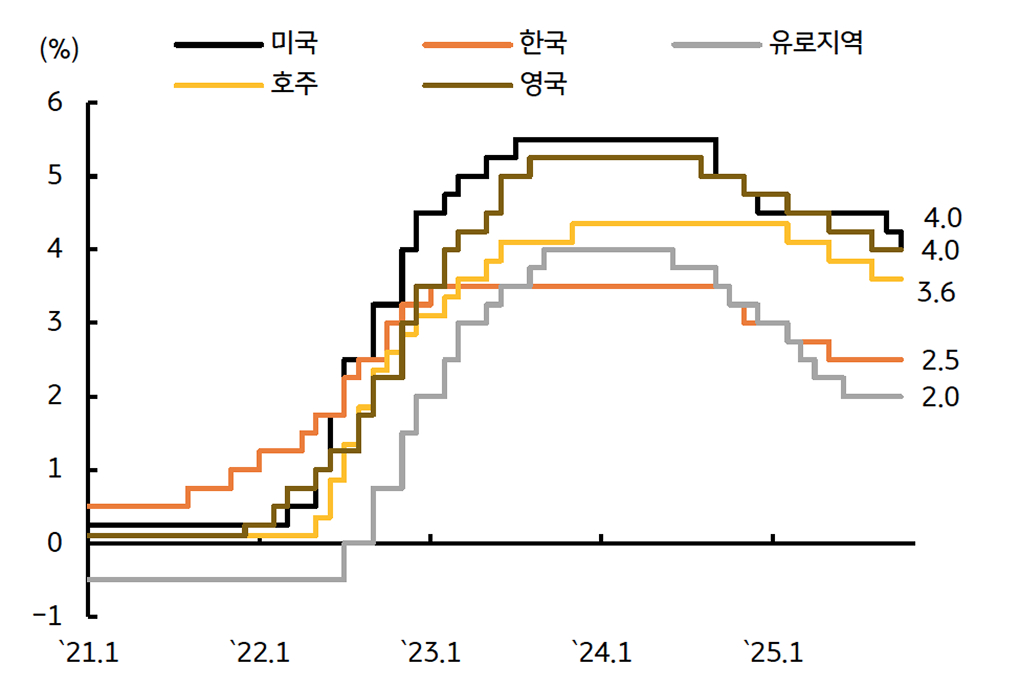

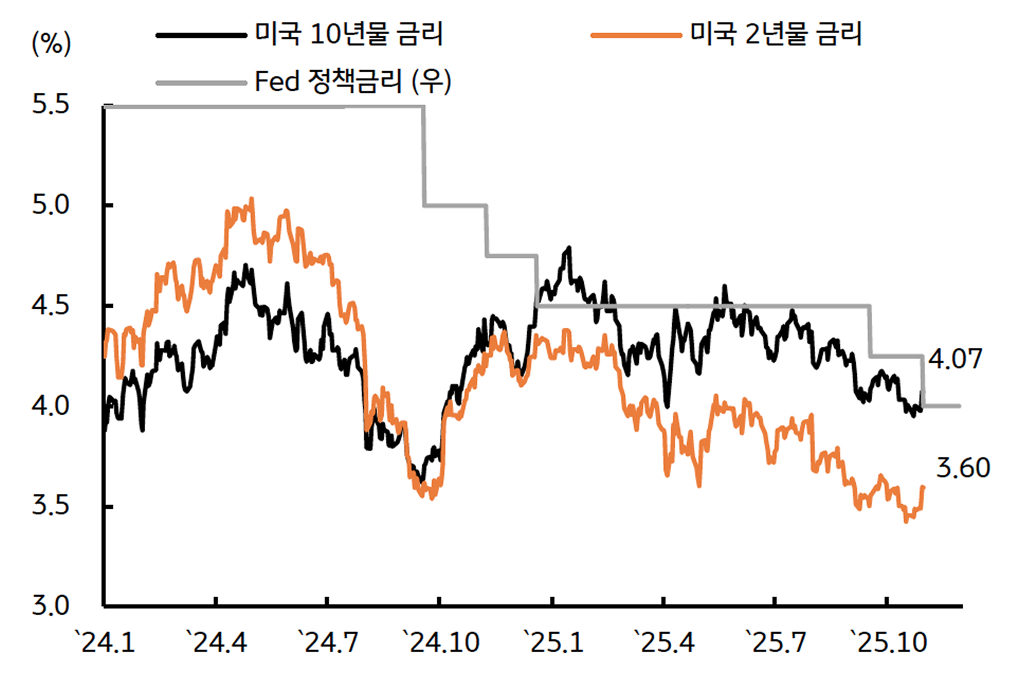

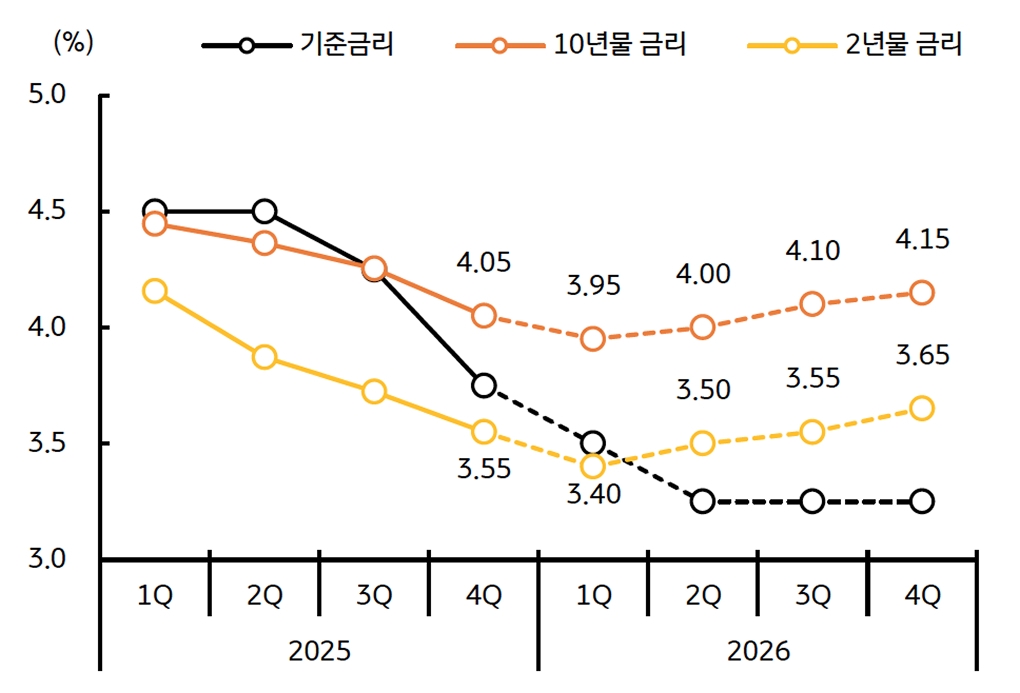

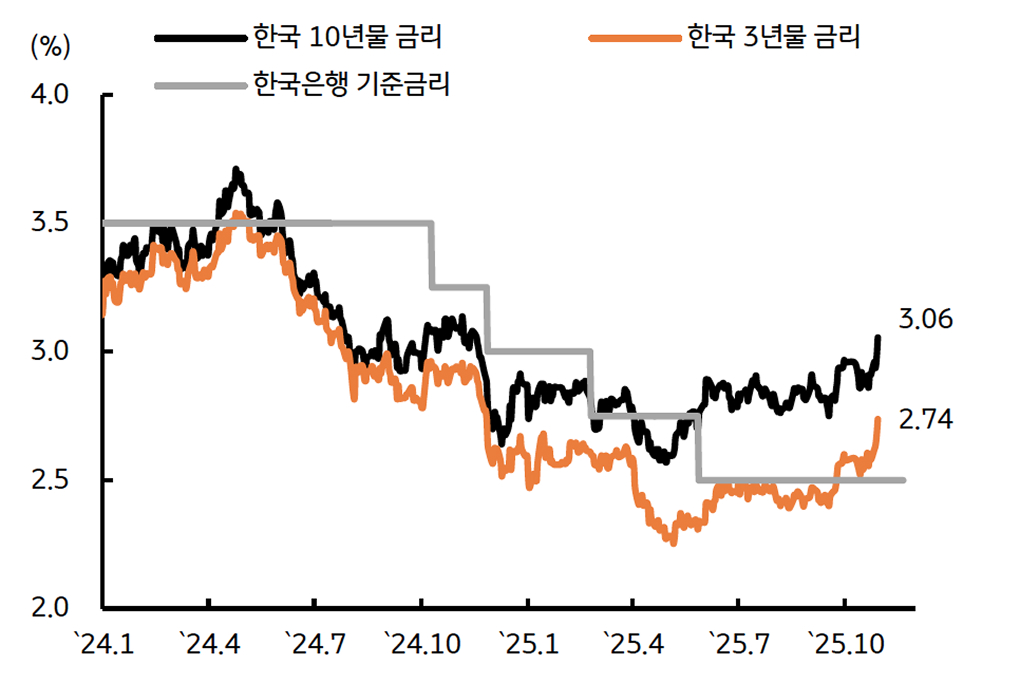

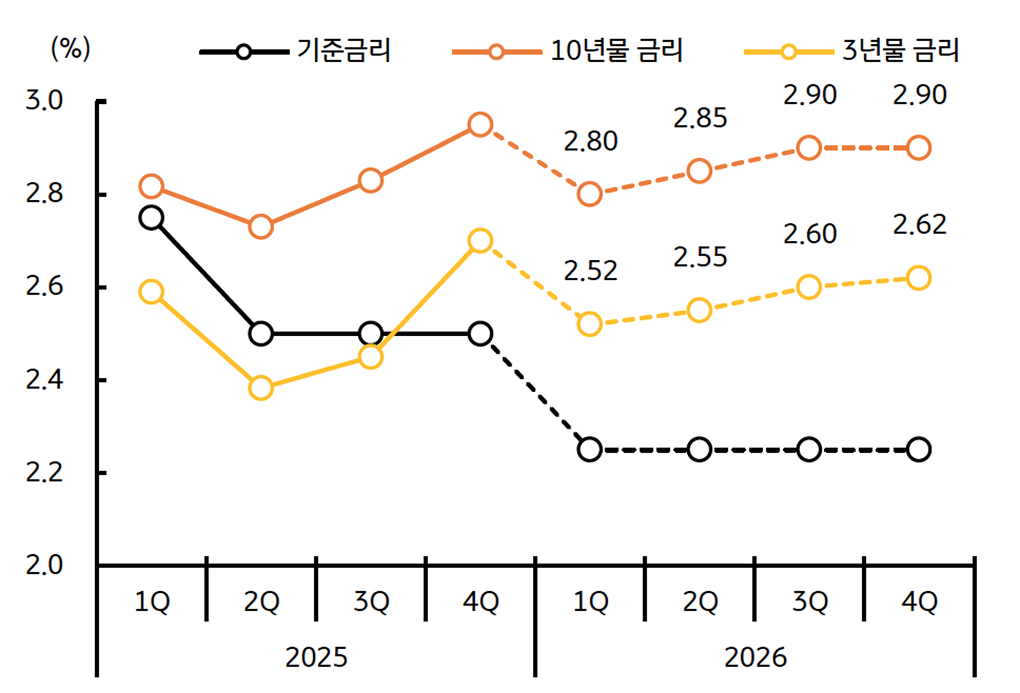

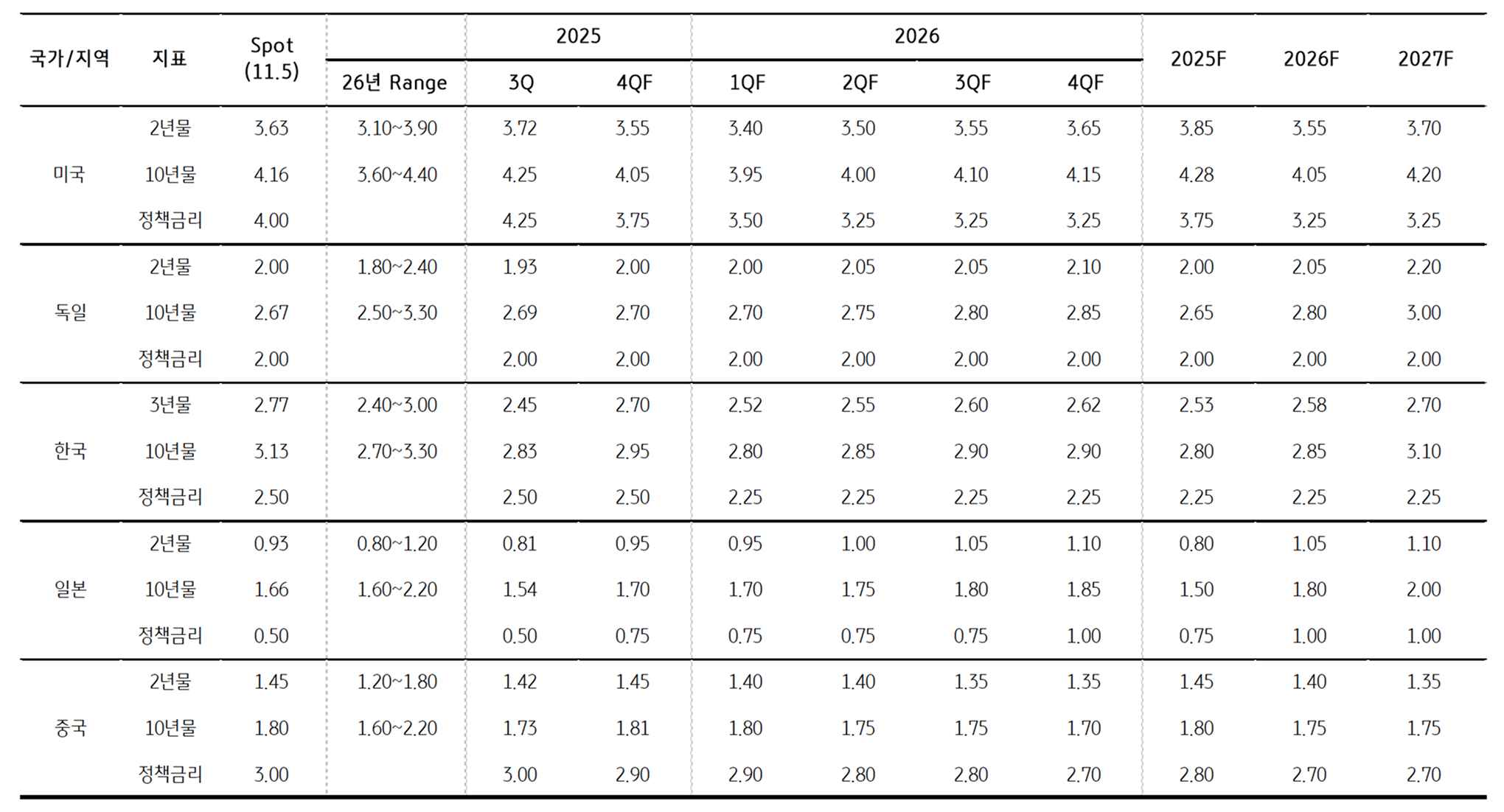

미국: 고용 둔화로 금리인하 사이클은 지속, 통화정책 휴지기 진입하며 반등 (방향성 상저하고, Range 10년 기준 3.60~4.40%)

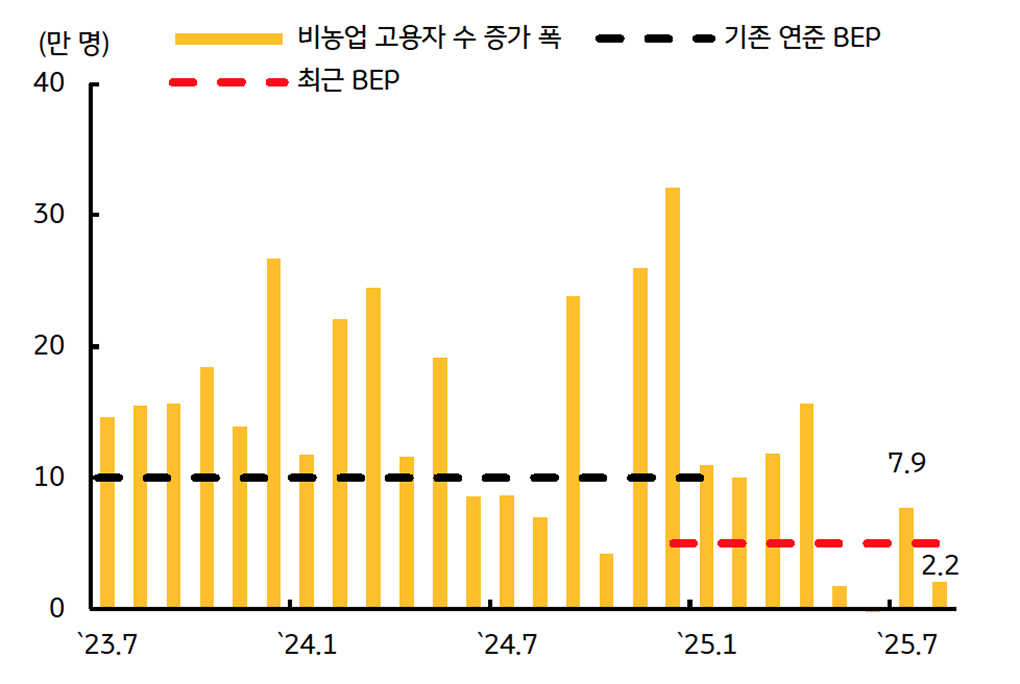

• 연방정부 셧다운 영향으로 정부 및 민간부문 고용이 점진적으로 위축될 전망, 추가 금리인하 기대감은 여전히 유효

• 트럼프의 정책금리 인하 압력이 계속되지만, 연준은 중립금리를 향해 완만한 속도로 금리를 인하할 방침

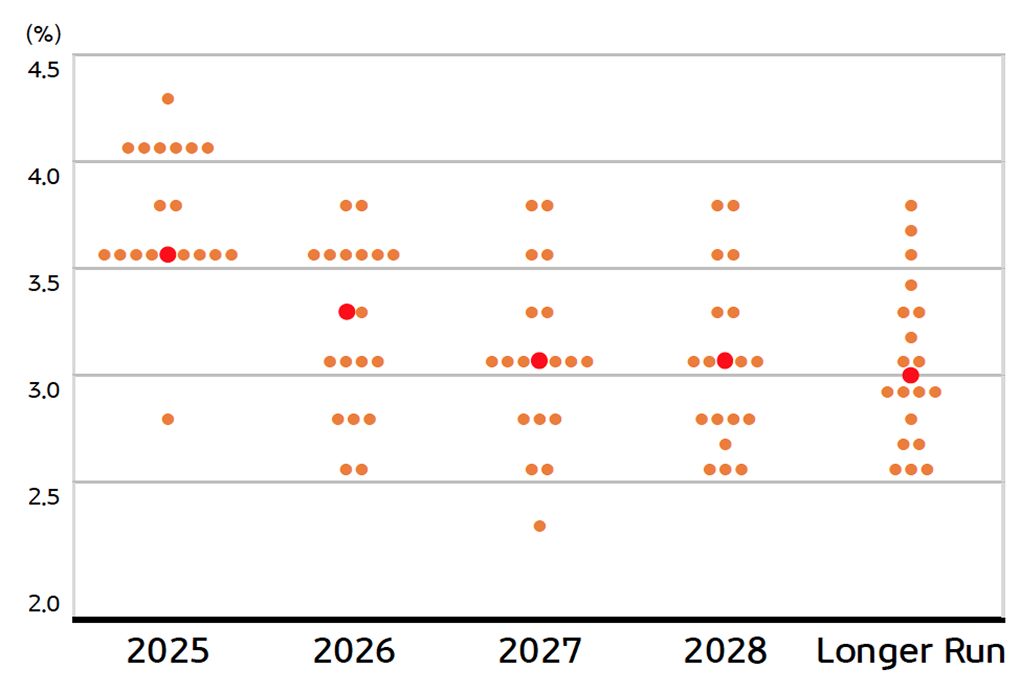

• 연준 통화정책 경로는 ’25년 12월, ’26년 1분기, 2분기 25bp씩 인하하여 최종금리는 상단 기준 3.25%에 도달할 전망

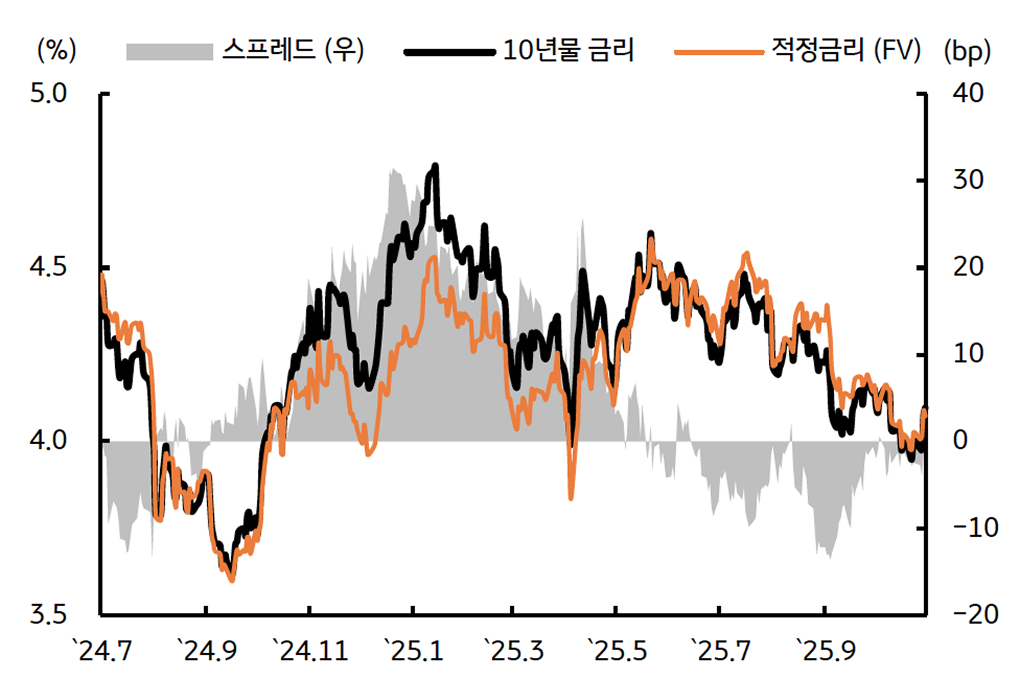

• 시장금리는 연준의 금리 인하 사이클이 진행 중인 점을 반영해 완만한 하락을 예상하나, 인하 기대가 과도하다는 점을 반영해 하락 폭은 제한적

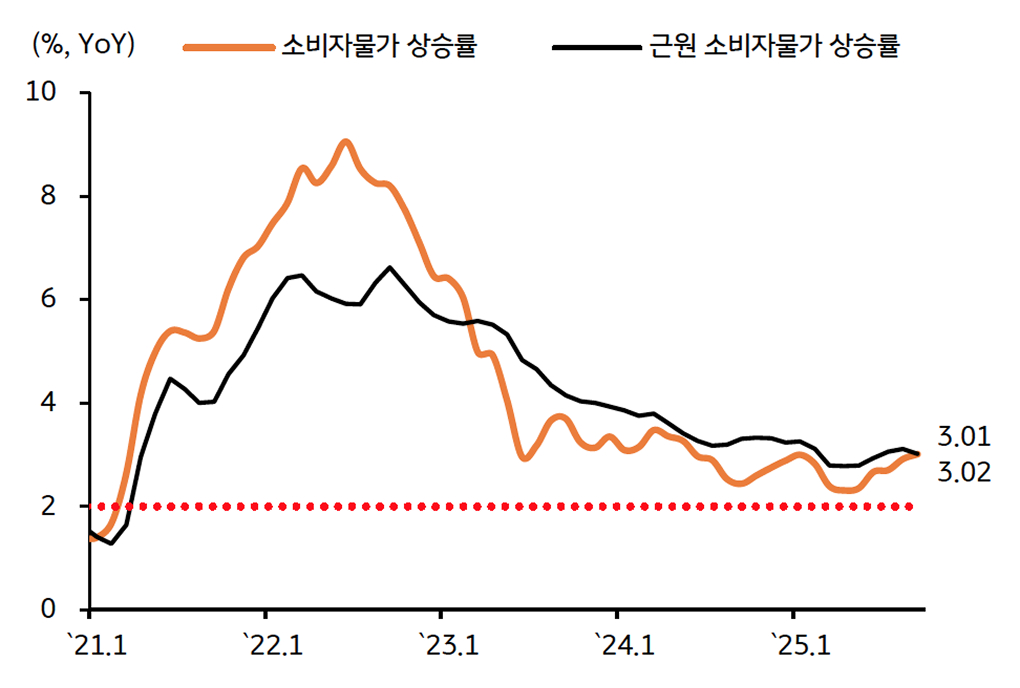

• 하반기 부터 인플레이션 압력으로 금리인하 사이클 종료 인식이 확산되면서 시장금리 반등 전망

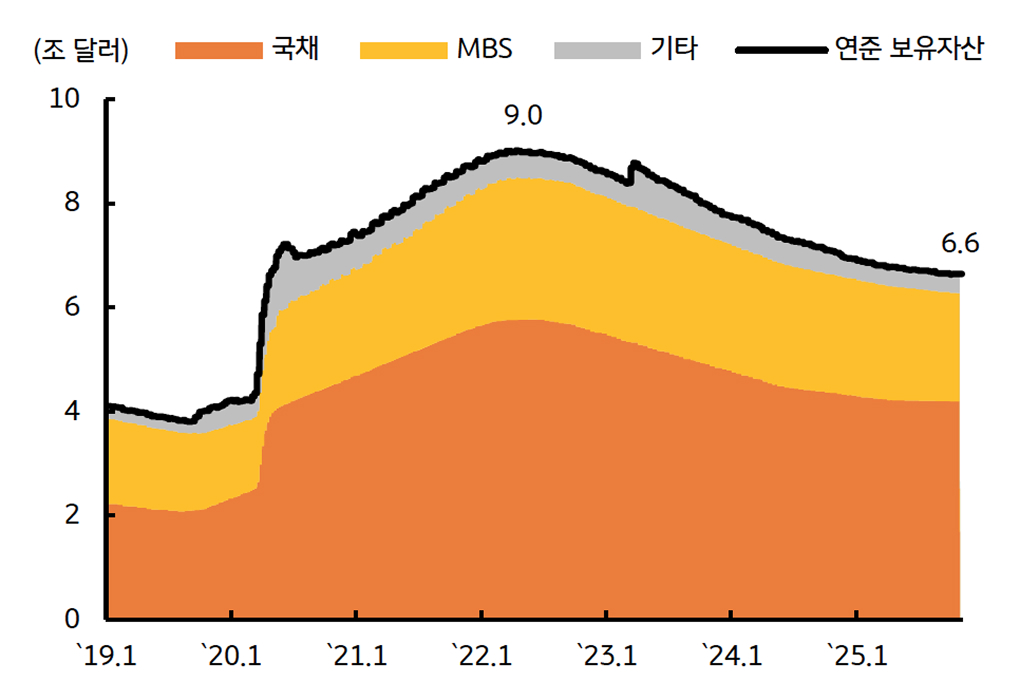

• 한편 단기자금시장 경색을 완화하기 위해 양적긴축 (QT) 종료를 결정, 연준의 보유자산 만기 구조 변화는 장기물 중심 하단을 제약

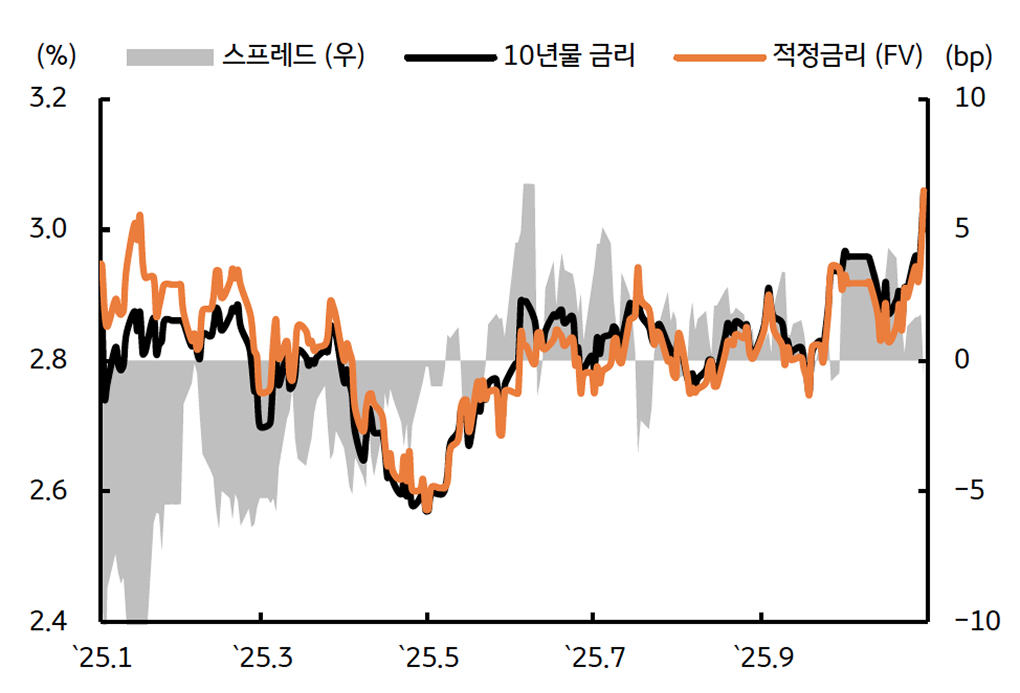

![[5월 3주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)