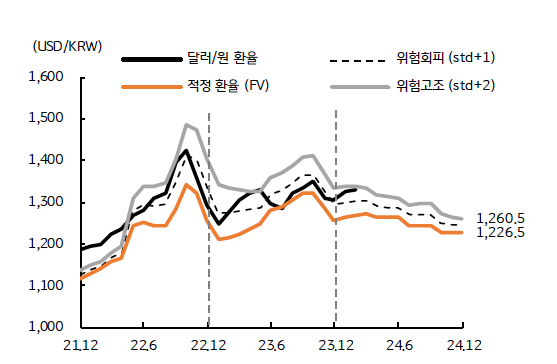

달러/원 환율의 1,300원대 고착화 조짐, 시장에서는 ‘새로운 기준’으로 평가

달러/원 환율이 1,300원 수준에서 고착화되는 양상이며, 일각에서는 이를 두고 ‘환율 1,300원이 뉴 노멀 (새로운 기준)’으로도 평가하고 있다.

무엇보다 미국 연준이 금리를 인하할 것인지도 명확하지 않아 달러 약세 전환도 쉽지 않아 보이고, 중국은 부동산 등 내수 부진과 대외적인 미국과 갈등 등으로 과거와 같은 성장, 그에 따른 한국의 수혜를 기대하기 어려워졌다. 국내에서도 무역수지, 경상수지가 수출 부진 등으로 과거보다 줄어들 것이라는 전망이 우세하다.

![[5월 4주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)