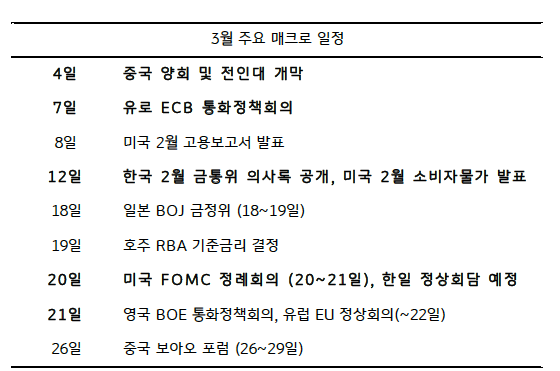

3월 4일 중국 양회와 전인대 개막, 7일에는 유로 ECB 회의 개최, 미국 2월 고용과 소비자물가 결과도 주목

3월에 주목할 이벤트로는 월초에 예정된 중국 최대 정치행사, 양회 및 전인대의 개막이 예정되어 있으며, 유로 ECB 의 통화정책회의도 주목할 이벤트이다. 3월 8일에는 미국 2월 고용보고서가 발표되고, 다음 주인 12일에는 미국 2월 소비자물가도 발표된다. 같은 날 오전에는 한국은행의 2월 금통위 의사록도 채권시장에서는 주목할 내용이다.

![[미리보기] 7월 4주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 4주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)