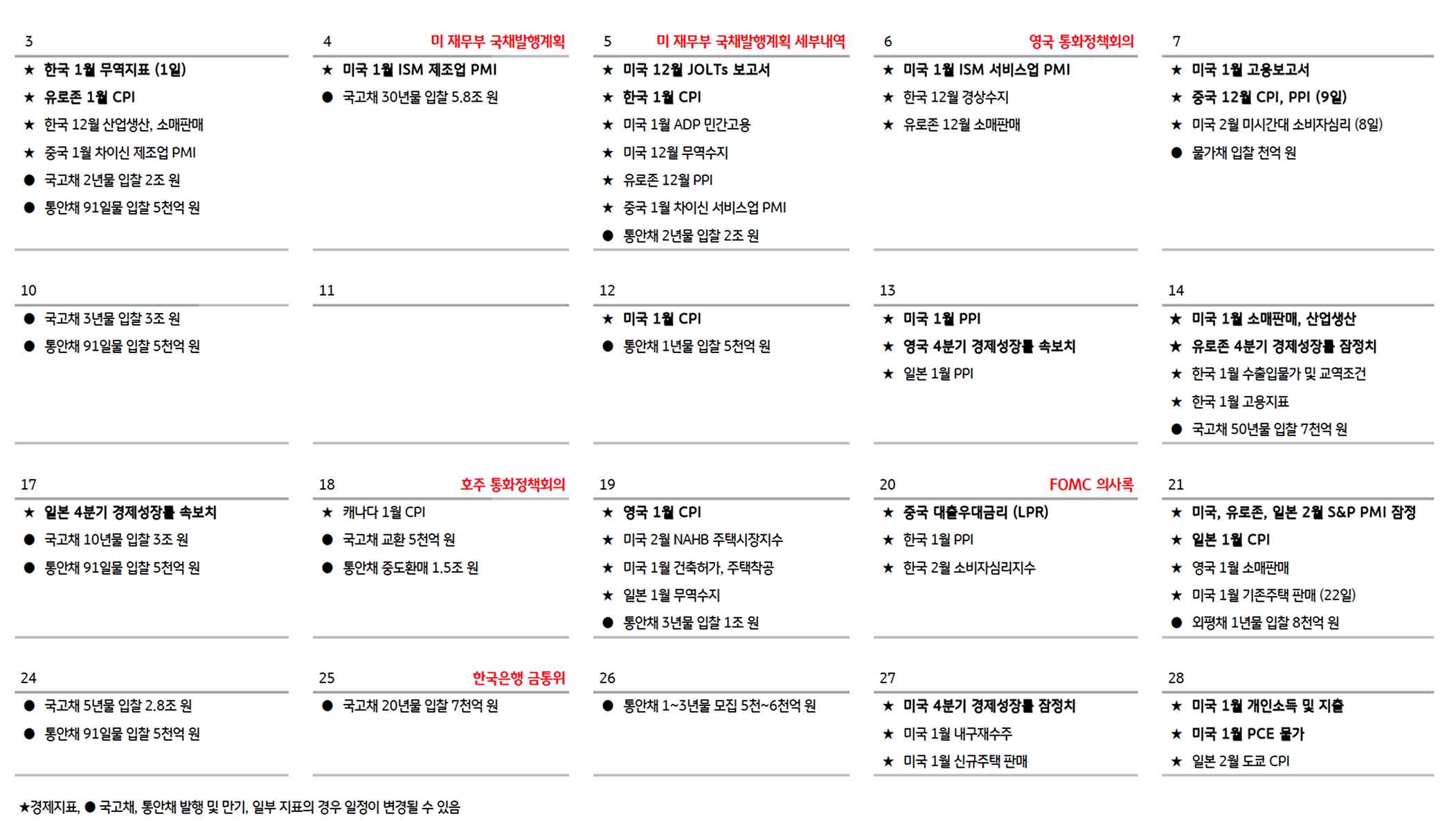

트럼프의 관세 전쟁 시작, 경제 불확실성 지속

- 1/20일, 미국 47대 대통령으로 트럼프 전 대통령 취임, 취임 직후 약 100개 행정명령에 서명 (이민 차단, 무역정책 회귀, 바이든 정책 지우기 등)

- 2/1일, 미국의 멕시코, 캐나다, 중국에 추가 관세 부과, 이후 협상을 통해 30일 동안 관세 유예. 하지만 무역정책 불확실성은 지속

- 미국의 대유럽 관세부과 시사, 중국 추가 관세부과 예상. 유럽과 멕시코, 캐나다, 중국 관세 부과 시 트럼프 공약인 보편적 관세 20% 달성

- 트럼프의 관세 전쟁 시작으로 물가 상승, 경기는 순환적 악순환. 미국 성장률 0.4%p 하향, 글로벌 경제도 기존 전망에 비해 하향 조정 필요

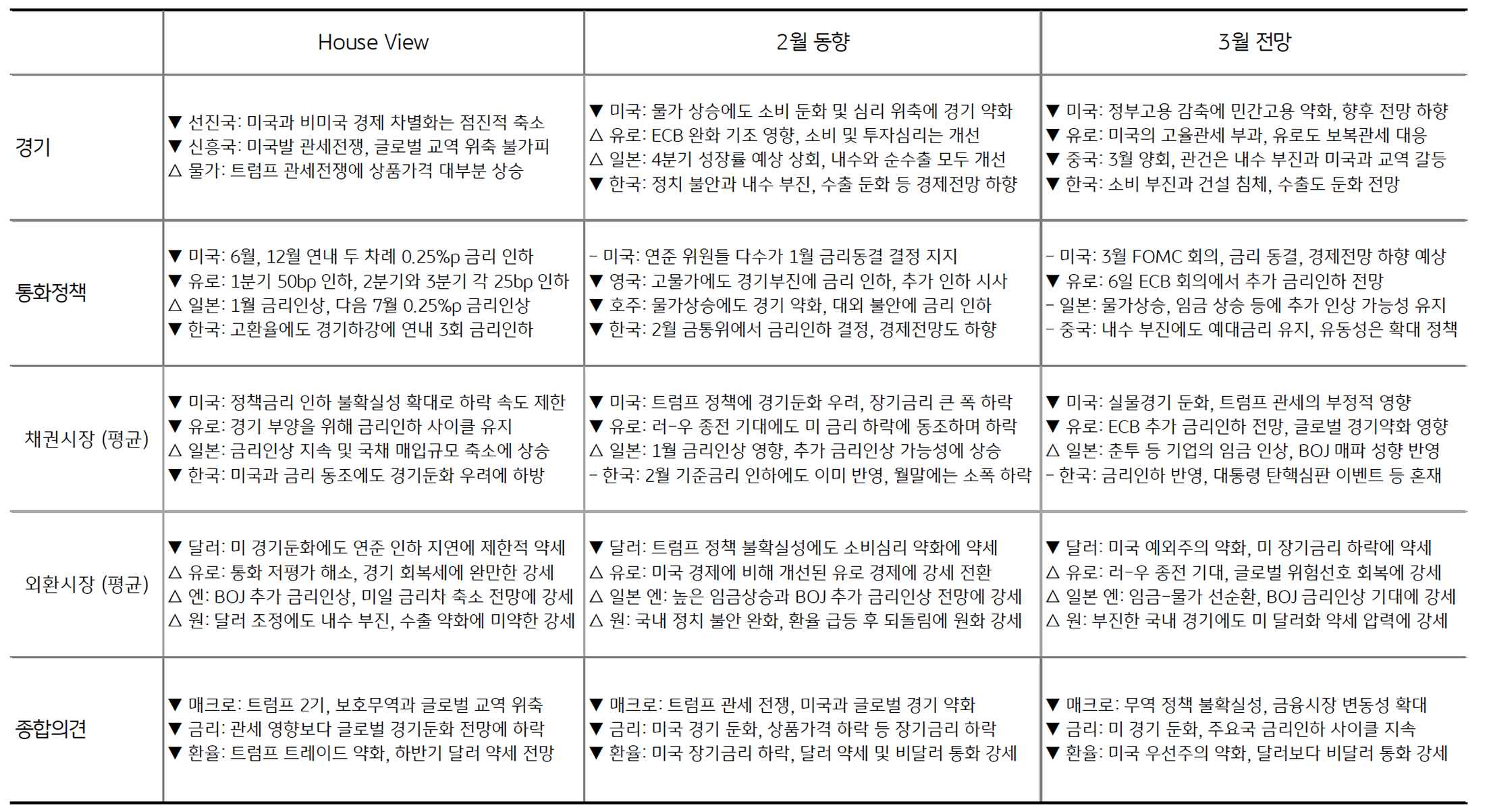

![[7월 2주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)