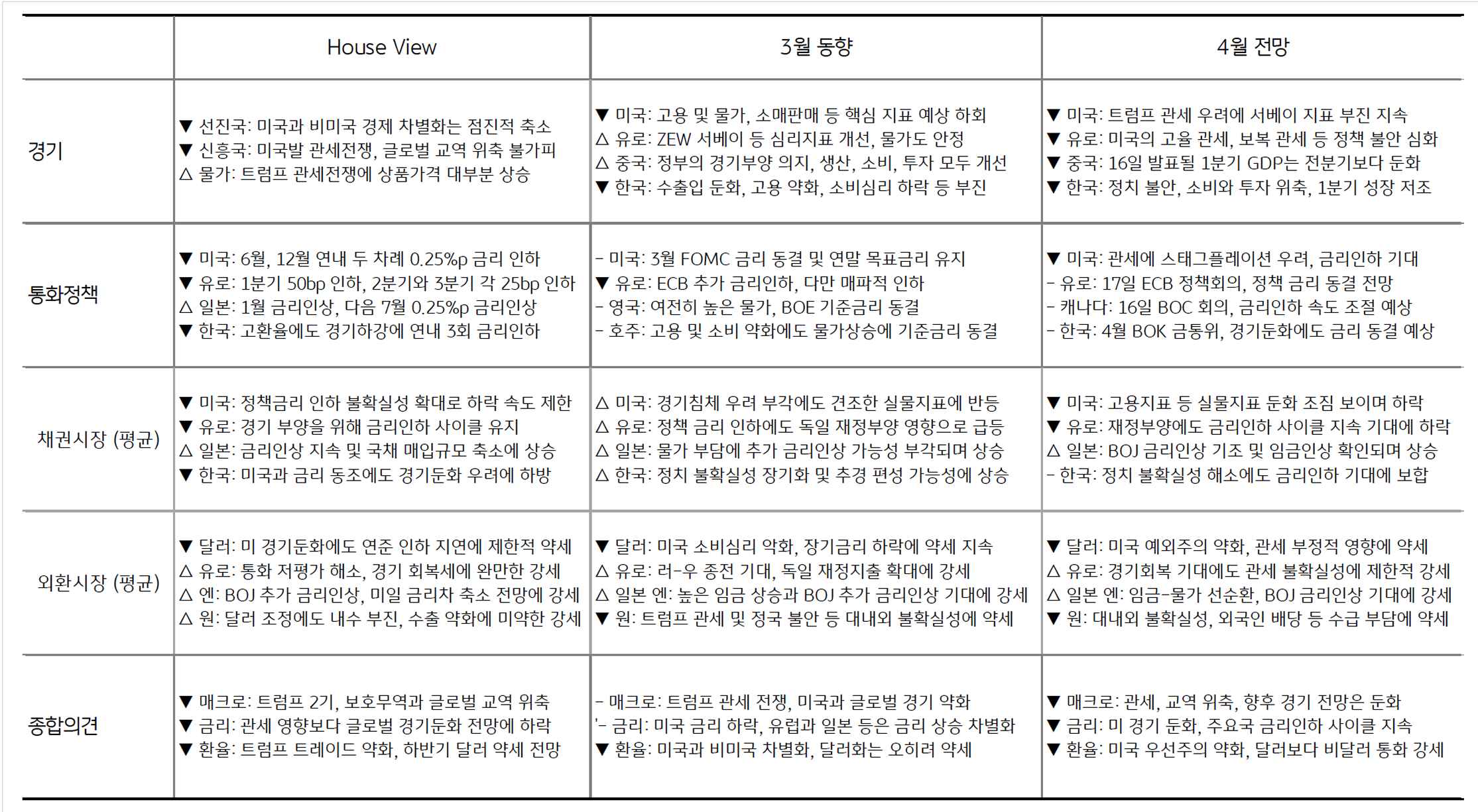

관세 ‘D-day’, 부메랑으로 돌아올 관세

- 4월 빅 이벤트는 2일 예고된 트럼프의 ‘관세 부과’, 주요 무역 대상국과 핵심 수입품에 대해 고율 관세, 일반 관세도 10~20% 부과될 전망

- 미국 관세 부과에 전세계 교역 위축, 경제성장률은 하방 요인. 특히 대미 수출 비중이 높은 북미 지역에 무역과 경제적 손실 확대

- 미국 역시 관세 부과에 따른 성장 둔화, 일자리 감소 불가피. 향후 관건은 트럼프와 상대국의 관세 협상이 될 전망

- 주요국 1분기 성장률 발표, 중국과 한국 둔화, 유럽 경제도 개선 폭 미미, 오히려 미국의 경제성장 둔화가 관건

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)