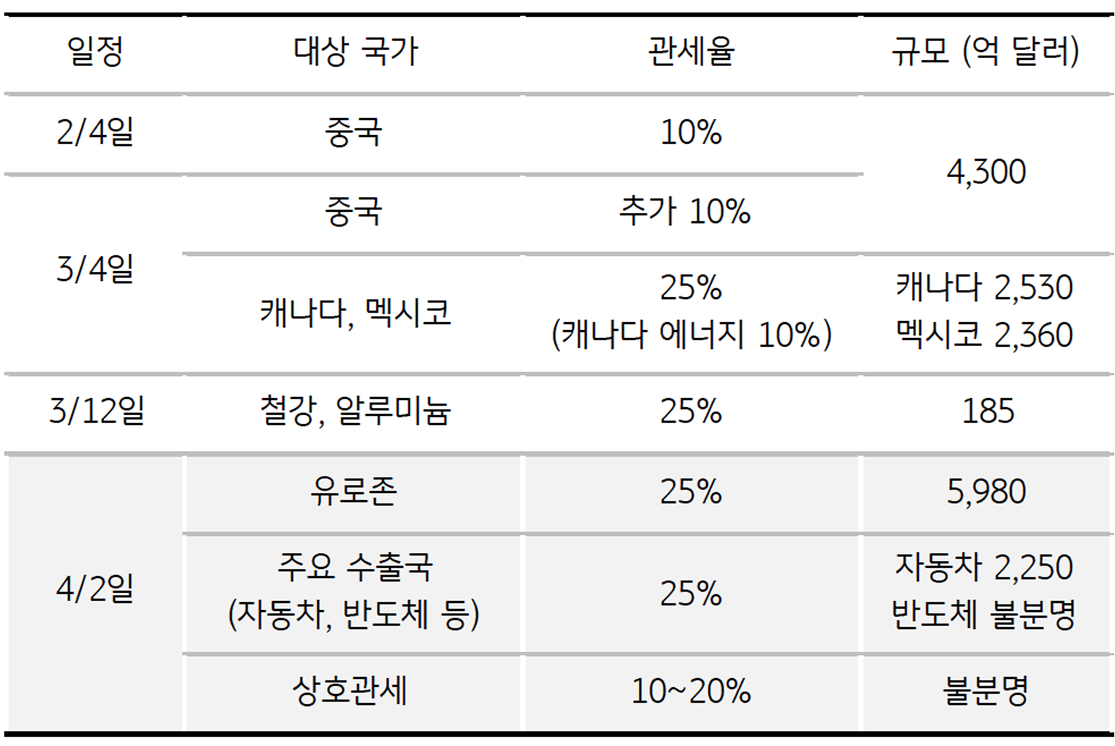

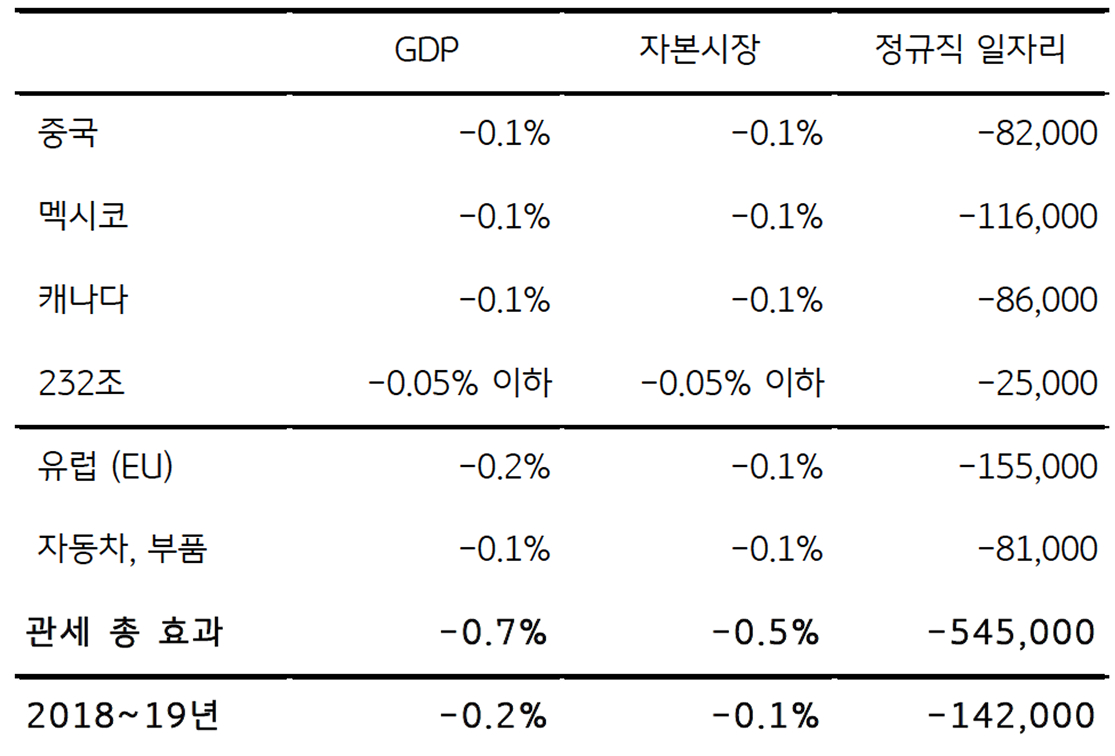

4/2일, 트럼프 관세 ‘D-day’

- 트럼프 대통령 및 행정부에서는 4/2일 (미국 시간), 유럽 및 주요국에 대한 고율 관세 부과를 발표할 것이라고 발표

* 4/1일 무역적자 조사 종료, 2일 보편 관세 부과 – 다만, 적용 시점은 최소 1주일에서 최대 1개월 소요 예상 (선적 및 입항까지 기간)

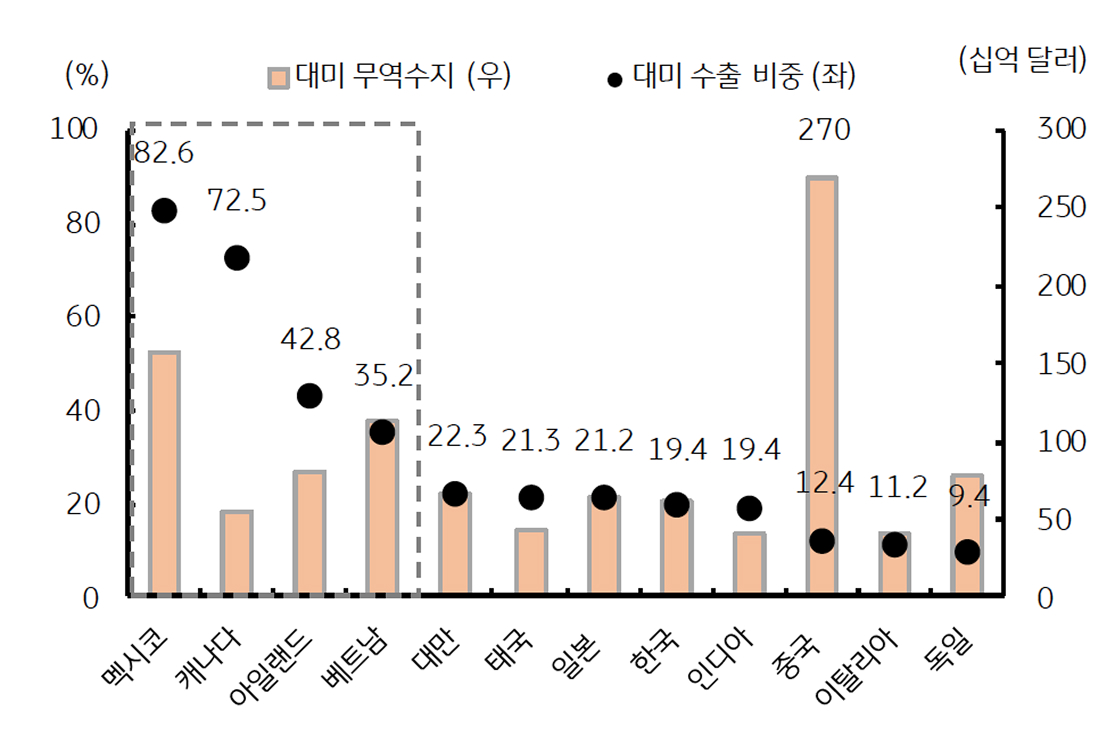

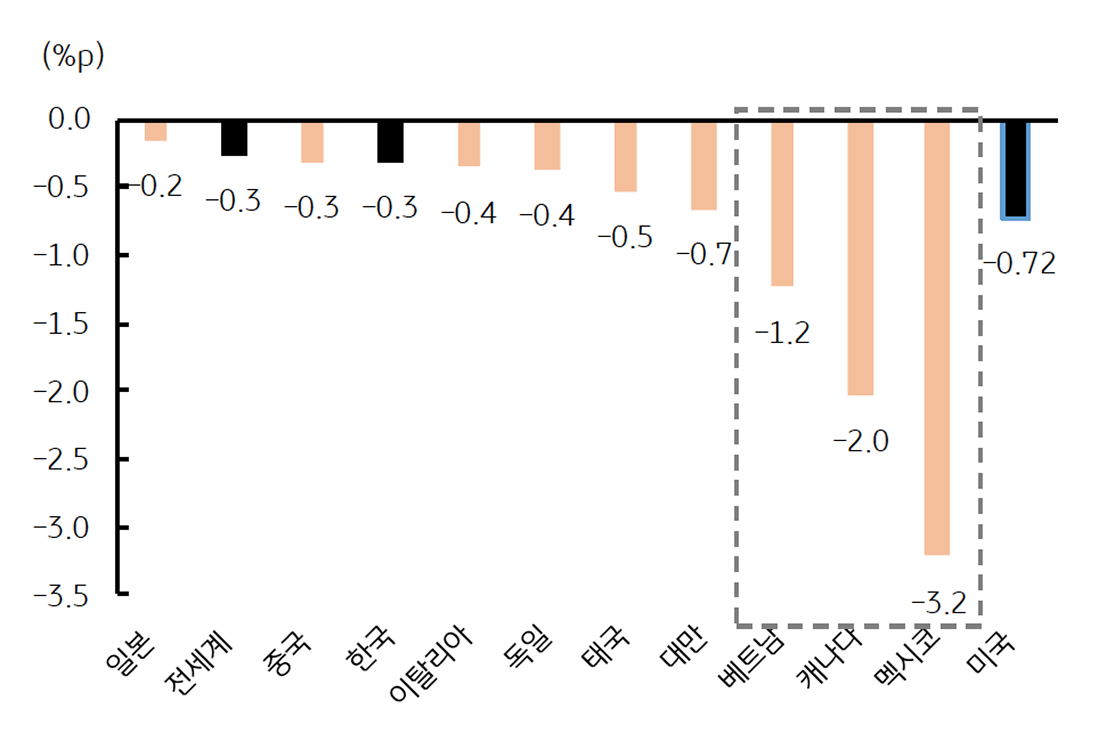

- 캐나다, 멕시코에 이어 유로존 25% 고율 관세, 중국에 추가 관세, 주요 수입 대상국 (대미 무역흑자)에 대한 10~20% 관세 예상

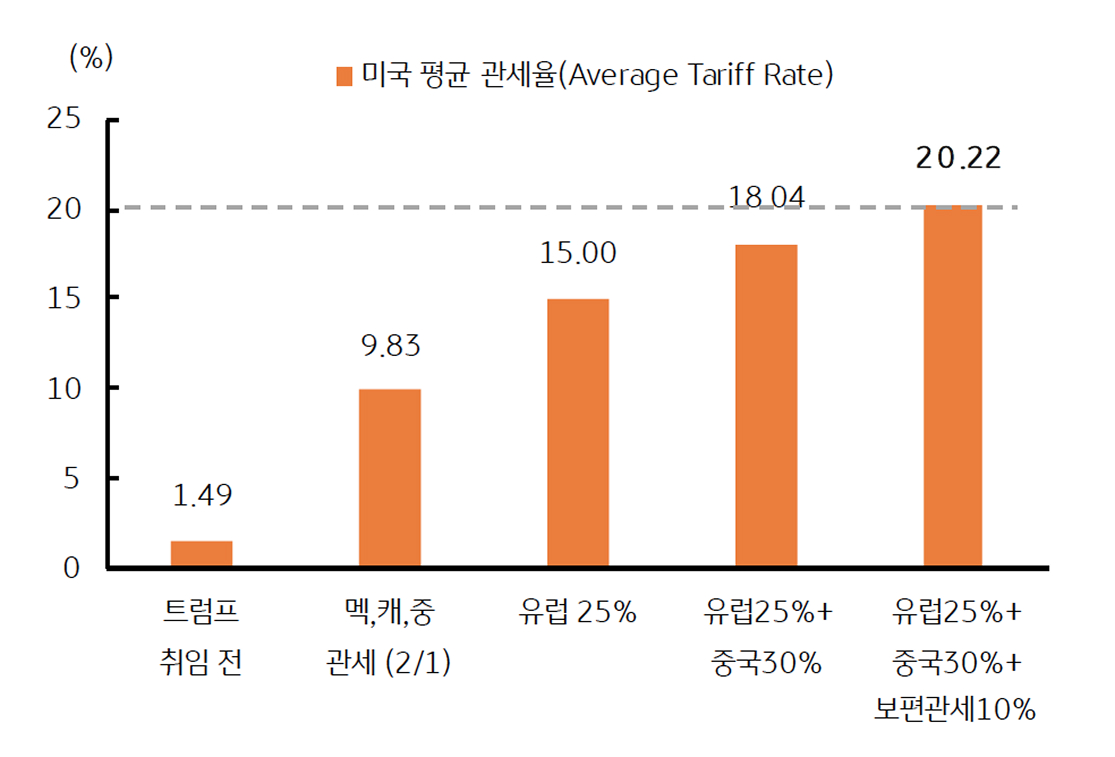

* 트럼프 대통령의 공약인 ‘보편 관세 20% 적용’ – 멕시코, 캐나다, 유로 25%, 중국 최대 60%, 일반 관세 10% 부과 시 도달

![[미리보기] 4월 3주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[4월 3주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)