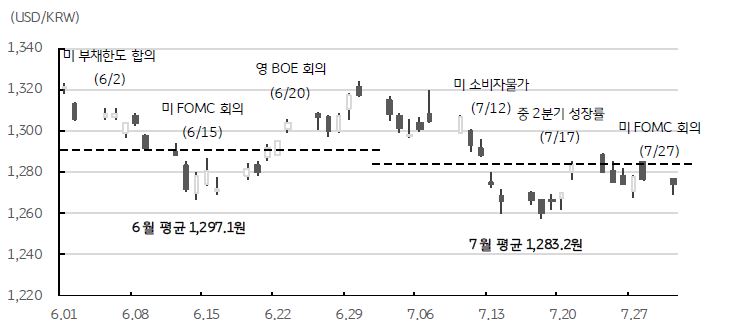

7월 달러/원 환율 1,257~1,319원 등락, 평균 1,283.2원으로 전월보다 13.9원 (1.07%) 하락

지난 7월 달러/원 환율은 월초 미국의 6월 고용지표가 양호하게 발표되고 달러화가 강세를 보임에 따라 1,319원까지 상승했으나, 월 중순 미국의 6월 소비자물가 및 생산자물가의 예상 하회 결과에 미 국채 금리 하락하고 달러화 지수 (DXY Index)가 급락함에 따라 1,257원까지 하락했다. 7월 평균 환율은 1,283.2원으로 6월 평균치인 1,297.1원에 비해 13.9원 (1.07%) 낮아졌다.

![[7월 3주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[7월 3주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)