- 11/5일, 하반기 빅 이벤트였던 미 대선과 의회 선거에서 공화당의 트럼프, 의회도 상원 및 하원 모두 공화당이 승리함 (Red Sweep)

- 트럼프 대통령 당선인은 곧바로 충성파, 강경론자로 내각 구성원을 지명, 2025년 ‘감세와 보편적 관세, 재정지출 축소, 미국 우선주의’ 강화를 시사

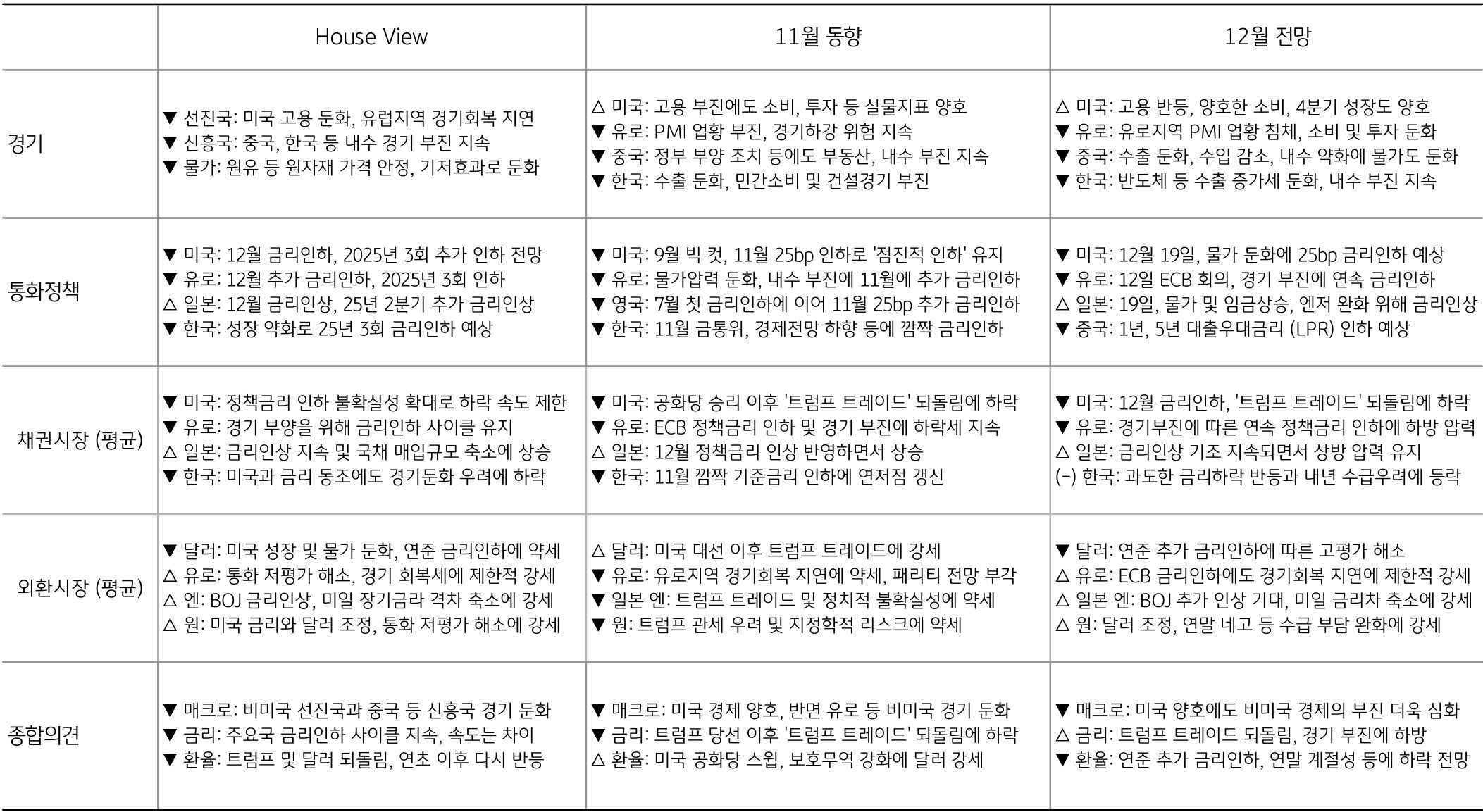

- 2025년 세계경제는 미국의 보호무역 강화 등으로 글로벌 교역 위축, 성장률은 하향 조정이 필요. 미국 역시 부메랑 효과로 25년 하반기부터 둔화

- 최근 주요국 경제상황에서도 미국은 여전히 양호, 반면 유로, 영국, 한국 등 비미국 경제는 내수와 수출 전반적으로 부진한 모습임

[미리보기] 2024년 12월 글로벌 경제 및 금융시장 전망

미국 공화당 승리로 경제 및 통화정책 차별화, 달러 여전히 강세

24.12.02.

읽는시간 0분

작게

보통

크게

Macro: 트럼프의 복귀로 미국과 비미국 경제 차별화

금리: 트럼프 시대를 대비하는 주요국 중앙은행 (12월 미국 10년 3.90~4.40%, 한국 10년 2.55~2.95%)

- 11월 미국 금리, 공화당의 ‘레드 스윕’ 이후 트럼프 정책 불확실성에 상승했으나, 이후 ‘트럼프 트레이드’가 되돌려지며 하락

- 주요국 중앙은행, 트럼프 대통령의 예상치 못한 관세 부과 등을 대비해 물가상승 우려에도 정책금리 인하 사이클 지속

- 유로지역, 경기 부양 비중 높이면서 완화적 통화정책 기조 유지, 일본은 물가 상승세를 감안할 때 12월 금정위에서 0.15%p 추가 인상 예상

- 12월 금리, ‘트럼프 트레이드’ 되돌려지며 금리 하방 압력 강화, 한국은 11월 금통위에서 기준금리 깜짝 인하 및 국채공급 부족에 하락세 지속

환율, 미 달러 조정 기대에도 상방 리스크 잔존 (12월 1,360~1,420원)

- 달러, 11월 미국 대선 이후 트럼프 트레이드에 미 달러화 초강세, 12월은 연준 추가 금리인하에 따른 달러 고평가 해소 예상

- 유로, 트럼프 당선에 따른 수출 타격 우려 및 유로지역 경기회복 지연에 유로/달러 패리티 우려, 12월 ECB 점진적 인하에 유로화 반등 전망

- 일본 엔, 트럼프 트레이드 및 일본 정치 불확실성에도, 12월 일본 BOJ의 추가 금리인상 기대에 엔화 강세 전환 예상

- 한국 원, 달러 고평가 완화 및 연말 네고 우위 등 수급 부담 완화에 달러/원 소폭 조정, 다만 국내 경기둔화 및 지정학 긴장에 상방 리스크 잔존

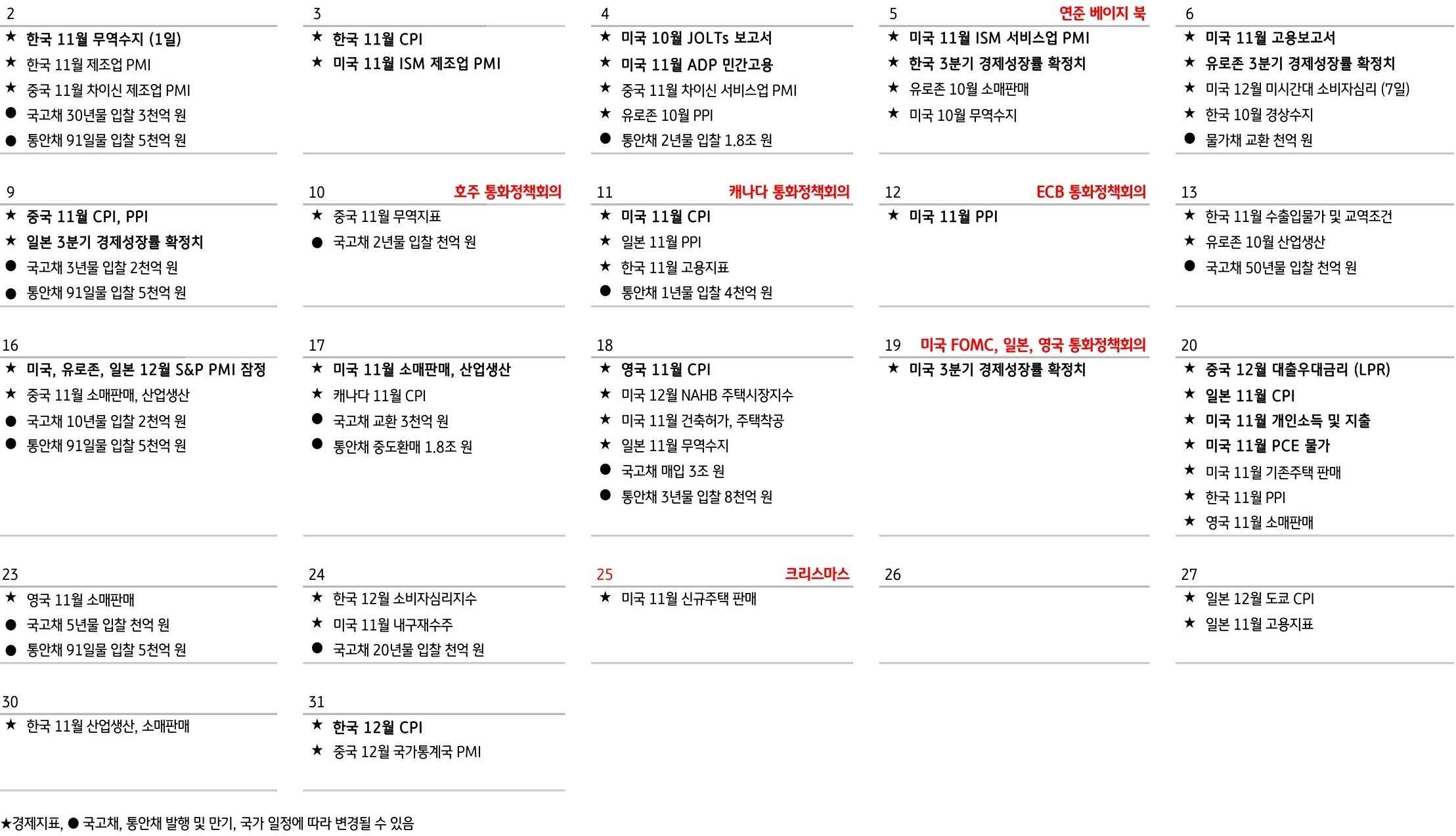

12월 Macro & Market Calendar

자료: Bloomberg, 인포맥스, Trading Economics, 기획재정부, 한국은행, 각국 중앙은행

KB 국민은행 자본시장그룹 House View

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

2024년 12월 글로벌 경제 및 금융시장 전망

2화 보러가기보기

목차