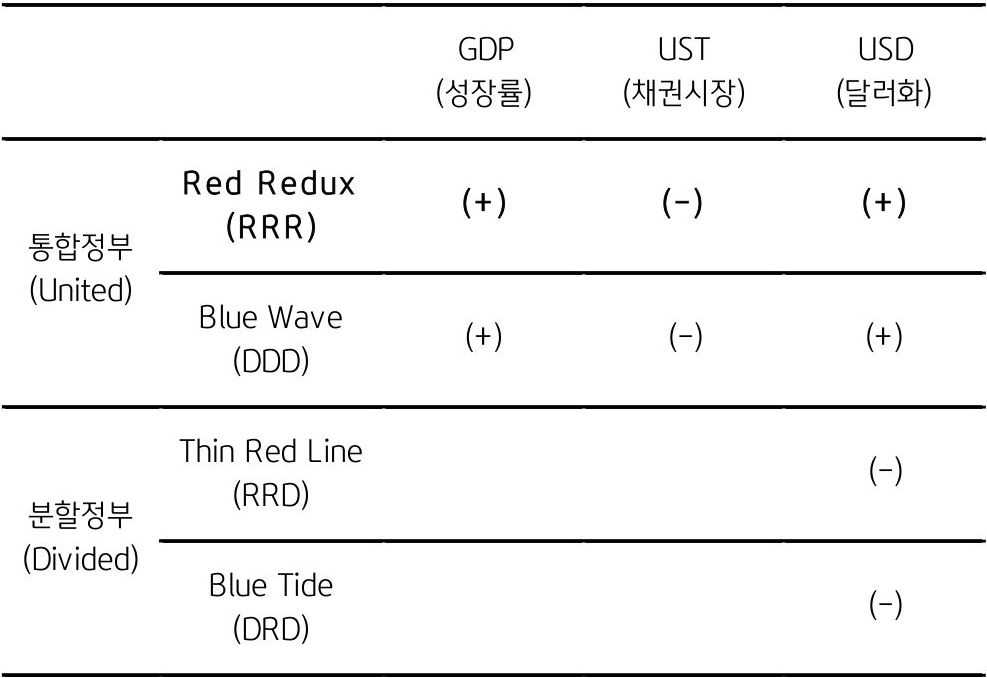

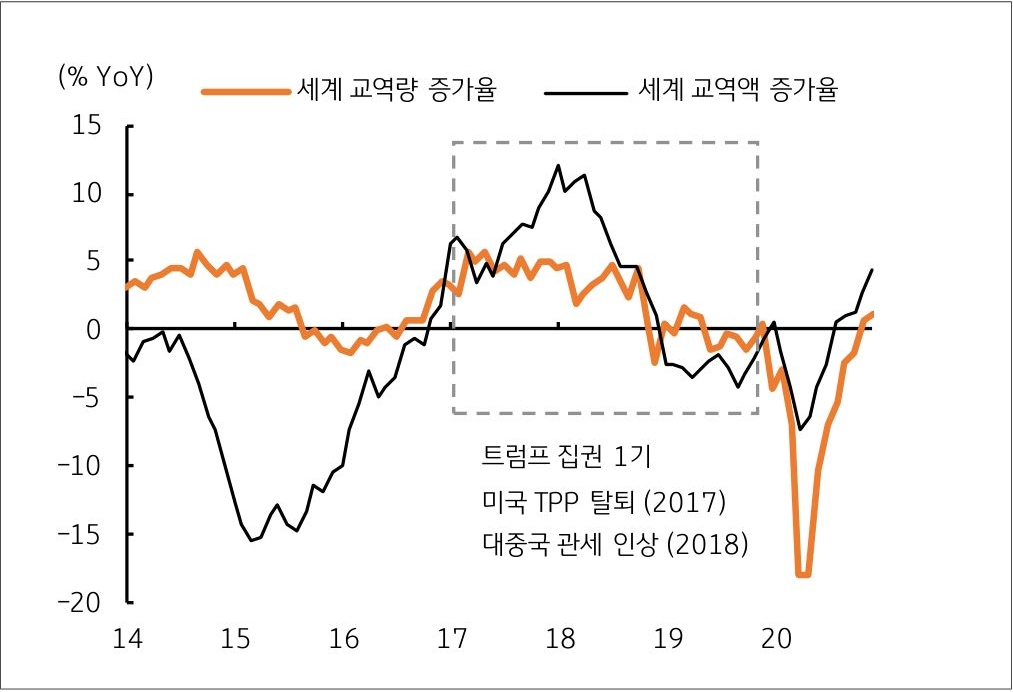

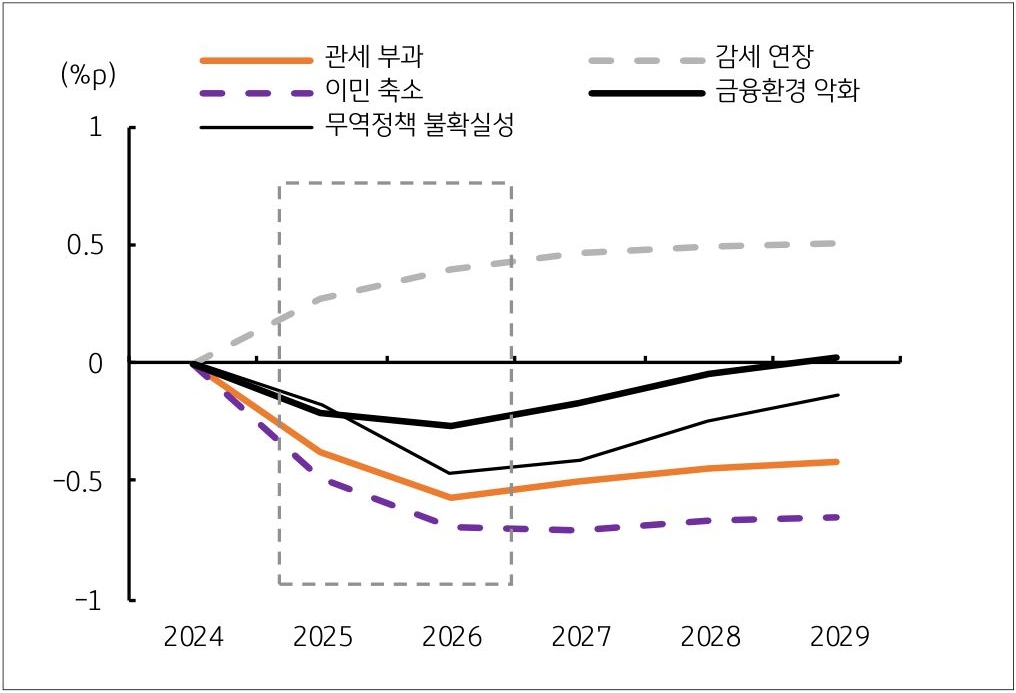

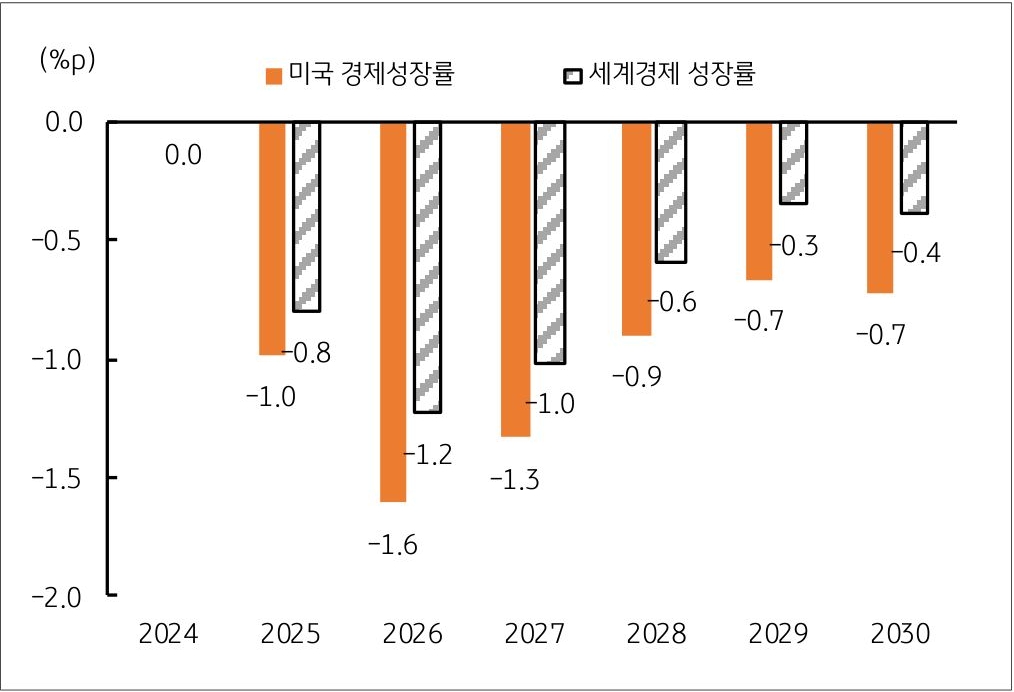

11월 트럼프의 당선과 물가 재상승 우려

- 11/5일 미국 대통령 및 의회 선거에서 공화당이 승리 – 대통령은 트럼프 당선, 상원과 하원 모두 공화당 승리 (RRR)

* 대통령 및 의회 모두 공화당이 집권하며 통합정부 (United) 구성, 정부 정책 추진 강화로 미국 성장률 개선, 채권금리 상승, 달러 강세 - 트럼프 당선인 공약 – 대규모 감세 (법인세, 소득세), 보편적 관세 (10~20%), 이민 제한과 복지 축소, 재정지출 축소

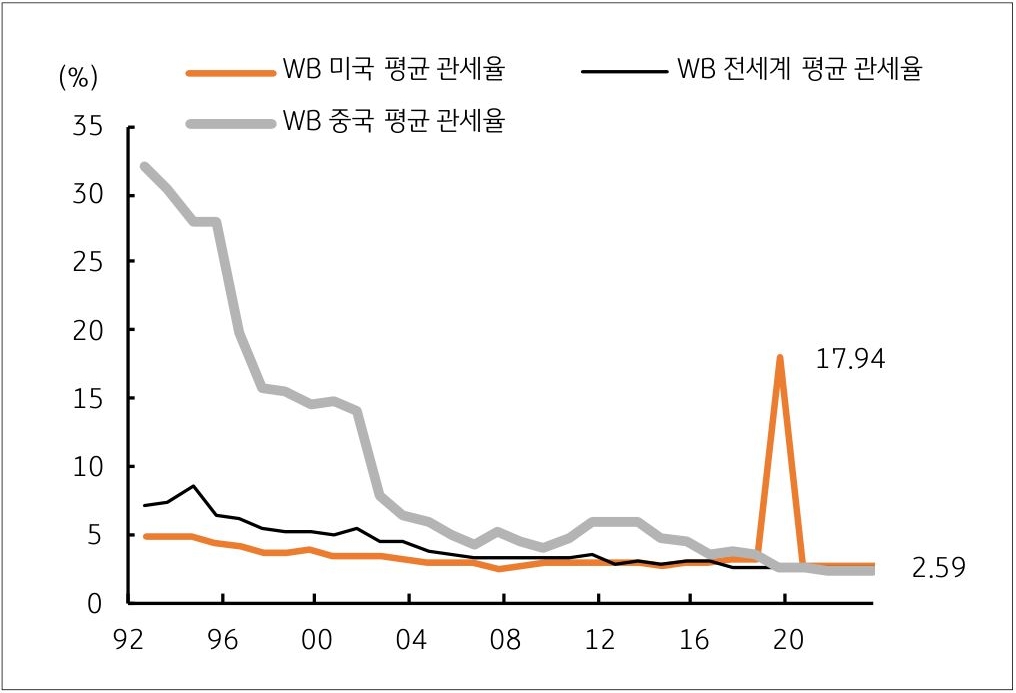

* 감세는 경제성장률 제고, 부족한 재정은 관세로 부과 – 보편적 관세 10% 부과 시 미국 물가상승률 0.2~0.3%p 상승 영향

![[환율 전망] 기름 묻은 반도체, 원화까지 합선되나](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 4주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[7월 4주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)