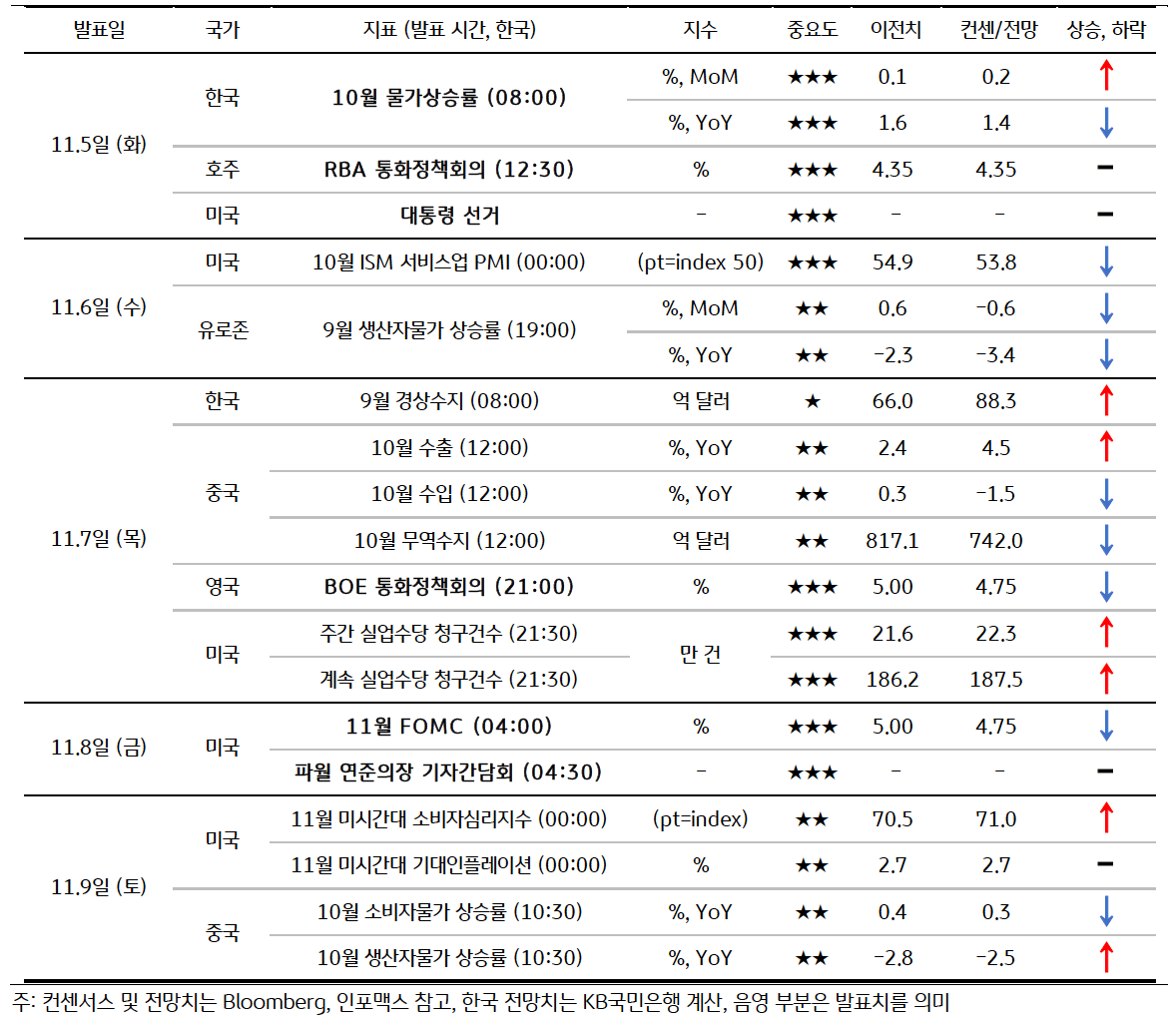

- 경제, 미국 고용 부진에도 대선과 FOMC 회의 등 경계 심리 지속

지난 주 금요일 발표된 미국 10월 고용지표는 취업자수에서 예상치를 크게 하회했다. 그럼에도 허리케인과 보잉 파업 등 일시적 요인과 응답률이 50%에도 못 미쳤다는 점에서 시장 영향은 제한적이었다. 더욱이 이번 주 빅 이벤트인 미국 대선 (11/5일), 연준의 FOMC 정례회의 (11/7일) 등이 예정되어 있어 시장은 이벤트를 주목한다.

대선은 이틀 남긴 현 시점에서도 예측하기 어려울 정도로 박빙이다. 다행히 연준은 11월 정례회의에서 기준금리 0.25%p 인하가 예상된다. 이벤트가 모두 종료되면 불확실성 해소와 경계심리 완화로 시장은 다소 안정을 보일 것으로 판단된다.

- 금리, 미국 대선 관련 불확실성 해소될 때까지 금리 변동성 확대 예상

이번 주 금리는 미국 대통령 선거 결과에 대한 불확실성과 연준의 통화정책회의 관련 경계심이 이어지면서 금리 변동성이 매우 높을 것으로 예상된다. 트럼프 후보와 해리스 후보가 오차범위 내로 접전을 벌이고 있어, 재검표 등으로 인해 결과가 바로 확정되지 않을 경우 금리 변동성이 이어질 것으로 보인다. 다만 미 연준이 11월 FOMC에서 정책금리를 25bp 낮출 것으로 예상되고, 대선 관련 불확실성이 완화되면 금리는 하락 추세로 전환될 것으로 판단한다.

한국 국고채 금리는 미국 국채금리와 연동되며 변동성 확대가 예상된다. 그러나 수출 부진과 더불어 10월 물가상승률도 1.4% 내외로 하락해 펀더멘탈 측면에서 금리 하방 요인이 많은 만큼 시장 참여자들의 ‘밀리면 사자’ 심리로 인해 상단이 제약될 것으로 보인다.

- 환율, 미국 대선 경계 심리 고조, 달러/원 상하방 변동성 심화 예상

이번 주 달러/원 환율은 미국 대선 및 상하원 선거 결과에 따라 방향이 달라질 전망이다. 현재 확률이 가장 높은 시나리오인 트럼프 (대통령)-공화당 (상원)-민주당 (하원)일 경우, 환율은 이벤트 소멸 및 주 후반 미 연준의 추가 금리인하에 따른 달러 약세 압력에 하방으로 전환이 예상된다 (주 후반 1,360원).

만약 해리스-공화당-민주당일 경우 트럼프 트레이드가 완전히 해소되고 연준 금리인하 기대도 유지된다는 점에서 달러 약세 전환, 환율 하락 폭은 더욱 커질 전망이다 (주 후반 1,350원). 하지만 트럼프 및 공화당이 모두 승리하는 ‘레드 스윕’일 경우, 위험회피심리 심화 및 달러 강세로 인해 환율은 ‘빅 피겨’ 상회도 가능하다는 전망이다.

![[12월 2주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)