- 지난 주 미국 국채 10년물 금리가 4.6%를 넘어섰다. 지난 4월 말 4.7%가 연간 고점이었음을 감안하면 연중 최고치에 더욱 근접한 것이다. 단기 2년물 금리는 4.3%로 이전 주에 비해 크게 차이가 없었다. 장단기 금리차 (10년물 - 2년물)는 30bp 가까이 확대되었다.

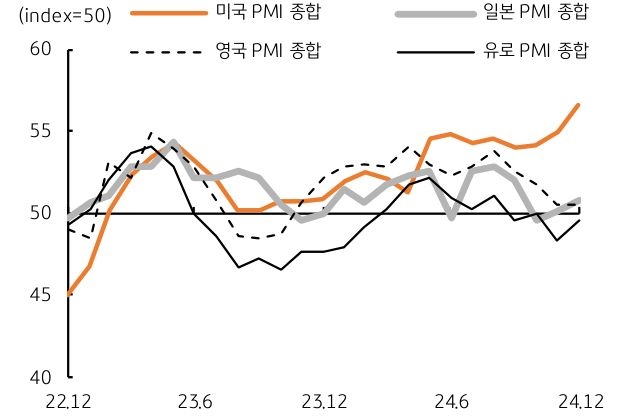

12월 19일 FOMC 정례회의에서 연준 위원들의 내년과 내후년 말 목표금리를 상향 조정한 점과 연말 수급 공백으로 채권 수요가 약화된 점이 주요하다. 이러한 미국의 장기금리 상승은 여전히 미국 경제에 대한 양호한 성장을 지지해주고 있다고 볼 수 있다. 12월 S&P Global에서 발표한 주요 선진국 PMI 업황 지수 역시 미국을 중심으로 이전월보다 대부분 개선되었다.

- 금주에는 연말과 연초를 맞아 시장은 다소 한산할 것으로 예상된다. 12월 31일과 1월 1일은 휴장이며, 2일에는 한 시간 늦게 개장한다. 그리고 바로 3일은 금요일이다. 주목할 경제 지표는 국내 지표이다. 30일에 발표된 한국 11월 광공업생산은 전월대비 0.7% 감소하여 예상치 0.5% 감소를 하회했다.

제조업에서는 자동차 생산이 전월보다 5.4% 감소한 영향이 컸고, 서비스업에서는 금융과 보험업에서 2.9% 감소했다. 반면 소비는 전월보다 0.4% 증가했는데 주로 의류 등 준내구재 소비가 늘었다. 투자는 설비와 건설 모두 전월보다 감소했다.

- 12월 31일 휴장인 가운데 국내에서 12월 소비자물가가 발표될 예정인데, 물가는 전월비 0.2% 상승, 전년비 1.7% 상승에 그칠 전망이다. 또한, 1월 1일에는 12월 수출입도 발표되는데, 수출입 모두 전년비로 0~3% 이내 증가에 불과할 전망이다. 국내 정치 불안으로 12월 소비심리가 급락했고 (100.7pt에서 88.4pt), 대외 수출입도 정체되는 가운데 민간투자도 부진하다. 국내 정치 불안으로 달러/원 환율은 1,470원도 상회했다.

- 국내 정치 불안이 장기화 조짐을 보이고 있고, 소비와 투자 등 내수 경기가 위축되고 있는 가운데 그나마 믿었던 수출입도 긍정적으로 전망하기 어려워졌다. 당분간 미국 경제 주도의 글로벌 경제가 예상되나, 한국 경제는 국내 불안으로 회복력이 약할 전망이다.