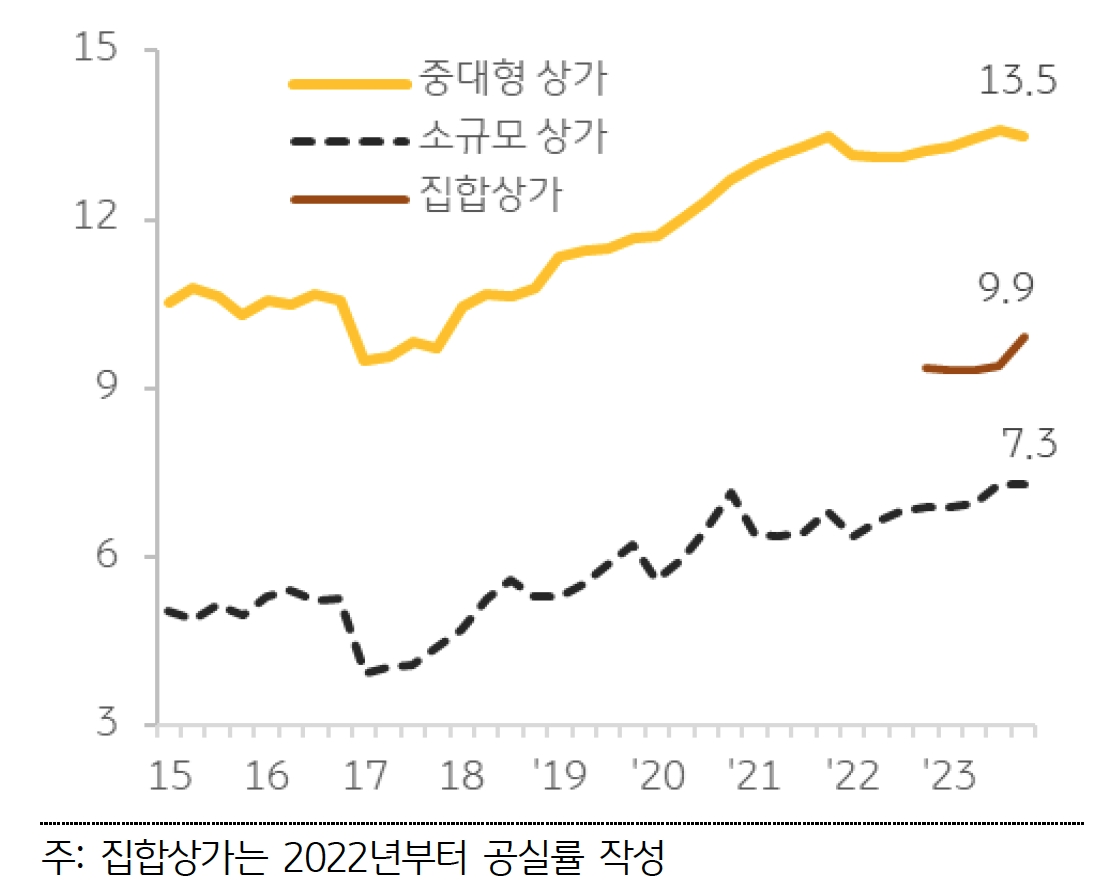

견고한 수요를 기반으로 2023년 오피스 임대시장은 성장세 지속

코로나팬데믹 이후 대부분 기업들이 사무실 근무로 복귀하면서 오피스 수요는 견고하게 유지되고 있다. 한국은 해외 주요국에 대비 사무실 근무 비율이 상당히 높은 편으로, 2023년 주당 평균 재택근무일수는 0.4일에 불과한 것으로 나타났다(캐나다 1.7일, 영국 1.5일, 미국 1.4일, 호주 1.3일 등).

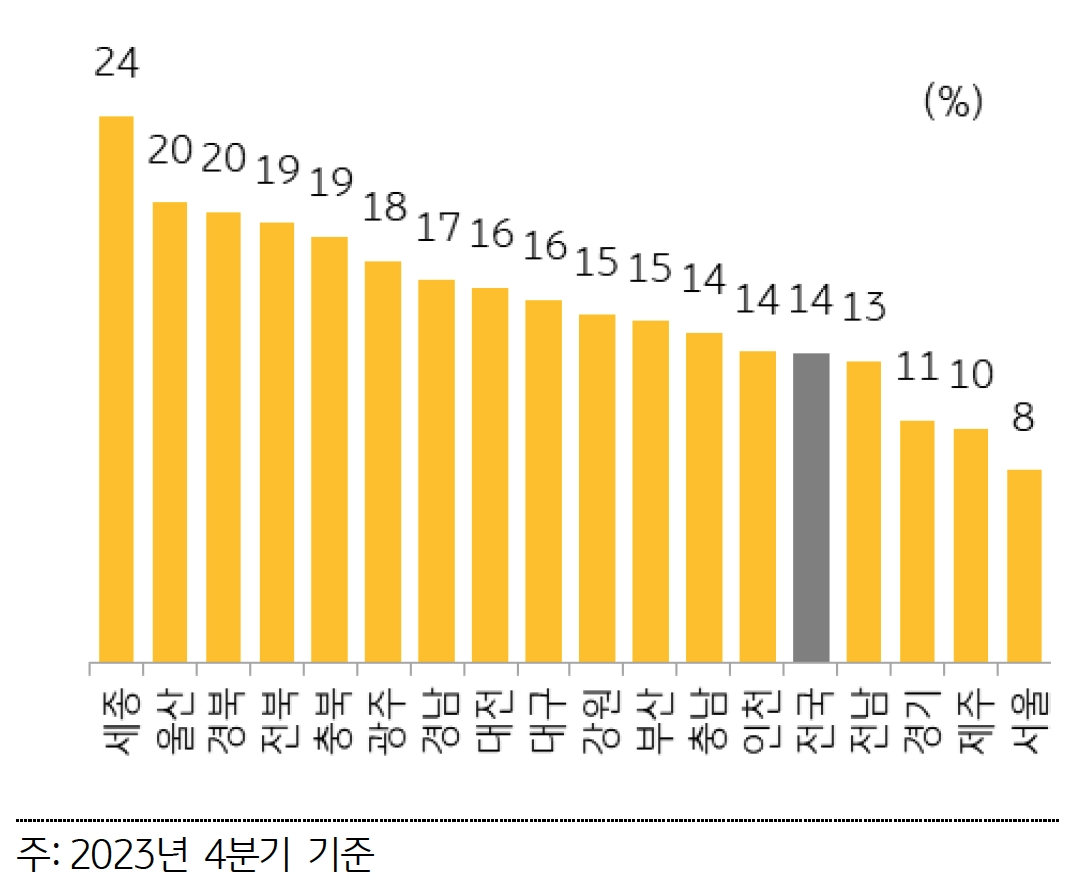

서울 오피스 임대시장은 견고한 수요층을 기반으로 현재 최저 공실률을 기록하는 등 안정적인 상황이 지속되고 있다. 서울 지역 오피스 임대가격지수는 상승세가 지속되고 있으며, 공실률은 2~3%대로 역대 최저 수준을 기록하고 있다.

특히 2023년 4분기 기준 공실률은 서울이 2.3%로 가장 낮으며, 여의도권 3.1%, 도심권 3.0%로 오피스 자연공실률(5%)보다도 낮은 수준이다. 한편 여의도권은 2023년 3분기에 대규모 신규 공급이 이루어졌으나, 금융권을 중심으로 선임차 계약에 성공하면서 신규 면적을 대부분 흡수함에 따라 안정적인 임대시장을 유지하고 있다.