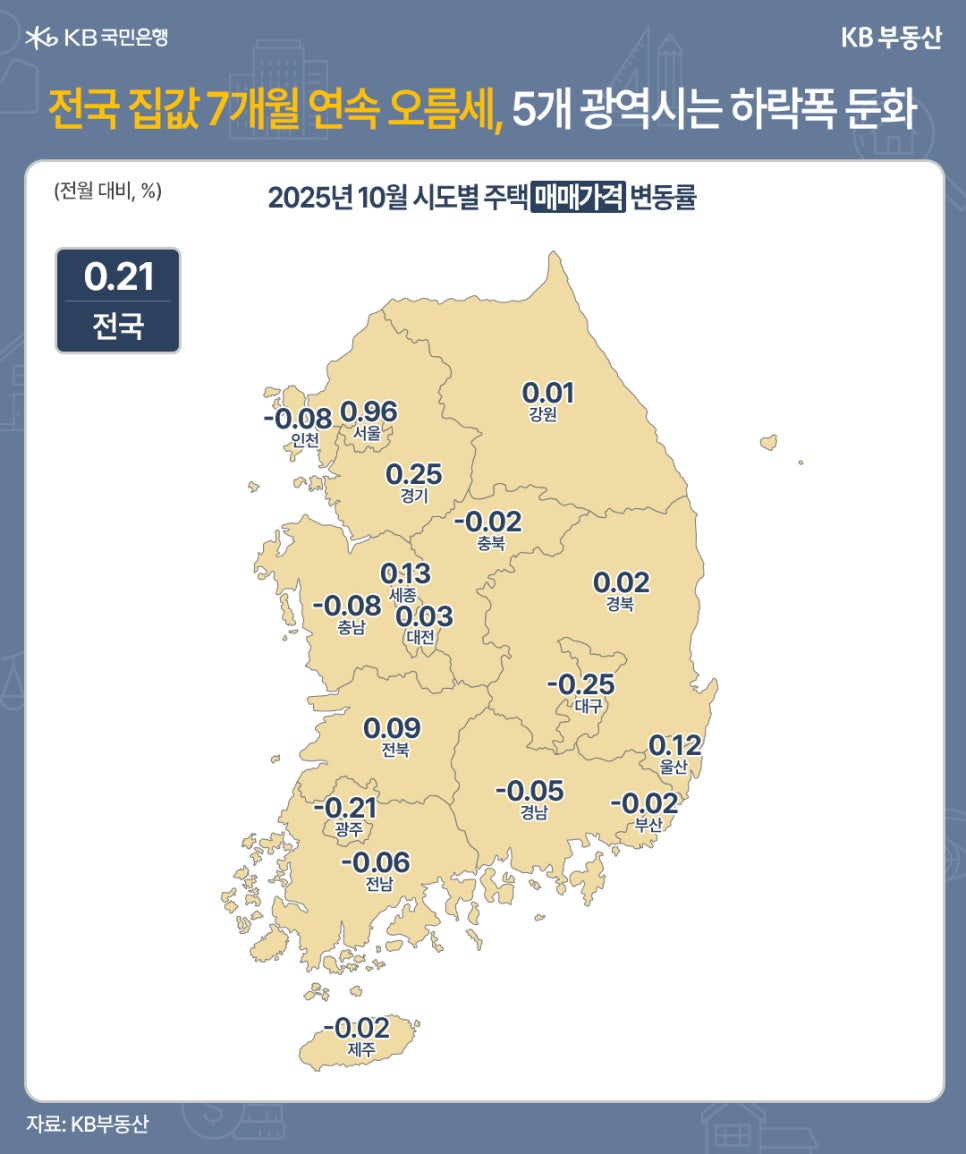

10월 전국 주택 매매가격은 전월 대비 0.21% 상승, 7개월 연속 오름세를 기록했습니다.

아파트(0.28%)가 상승을 주도했고, 단독주택(-0.04%)은 소폭 하락, 연립(0.10%)은 보합권이었습니다. 이는 9월(0.08%)보다 두 배 이상 상승폭이 커진 수치로, 수도권 중심의 회복세가 전국 흐름을 견인했습니다.

수도권은 0.46% 상승하며 8개월째 오름세, 서울은 0.96%로 상승폭이 크게 확대됐습니다.

서울 아파트값 1.46% ‘올해 최고’… 한강벨트 중심 급등, 규제 이전 상승세

KB통계 리포트

25.10.31.

읽는시간 0분

작게

보통

크게

목차

10월 전국 주택가격은 7개월 연속 상승세를 이어갔습니다. 특히 서울 아파트값은 1.46% 올라 올들어 최고 상승률을 기록하며 ‘한강벨트’ 중심으로 급등했습니다. 10.15 대책 이전 조사 기준인 만큼 규제 영향이 반영되지 않은 순수 시장 흐름으로, 고가·핵심지 중심의 상승세가 뚜렷하게 나타났습니다.

전국 주택가격 7개월째 상승,

상승폭 2배로 확대

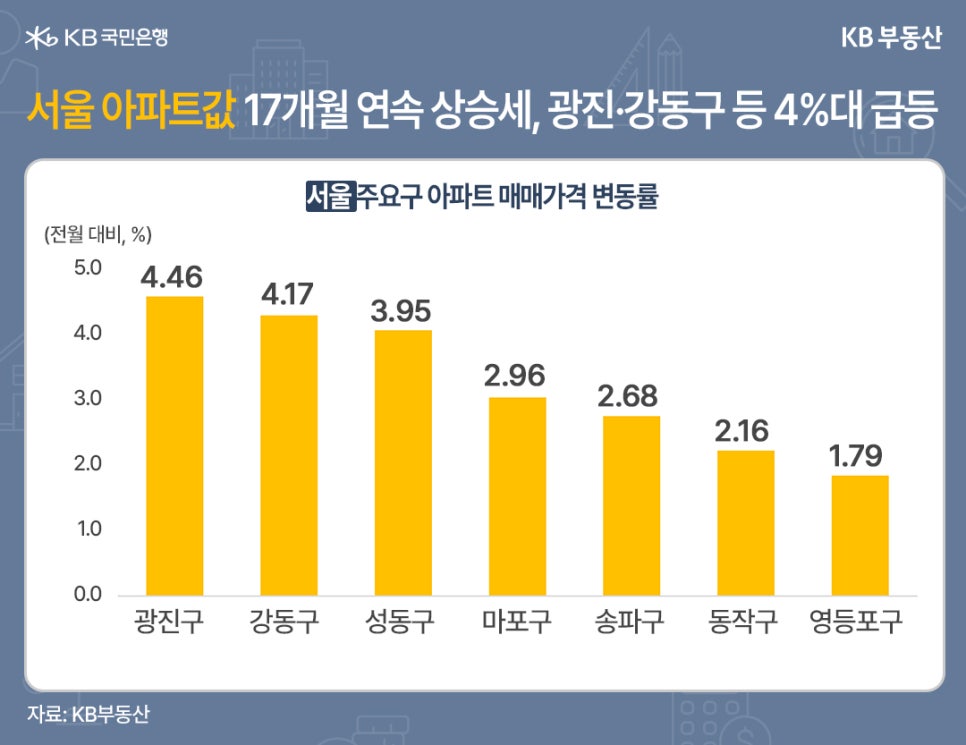

서울 17개월 연속 상승

광진·강동 등 ‘한강벨트’ 4%대 급등

서울 아파트값은 전월(0.82%) 대비 1.46% 상승, 올해 최고 상승률을 기록했습니다.

광진구(4.46%), 강동구(4.17%), 성동구(3.95%), 마포구(2.96%) 등이 상승을 주도하며 ‘한강벨트’ 전역이 들썩였습니다. 광진구는 2006년 11월(6.10%) 이후 19년 만에 두 번째로 높은 상승률을 보였고, 강동·성동·마포구 역시 2018년 9월 이후 최고 수준입니다.

10월 13일 기준 조사로, 10.15 대책 이전 한강변 비규제 권역의 기대심리와 매물잠김 현상이 크게 작용한 것으로 분석됩니다.

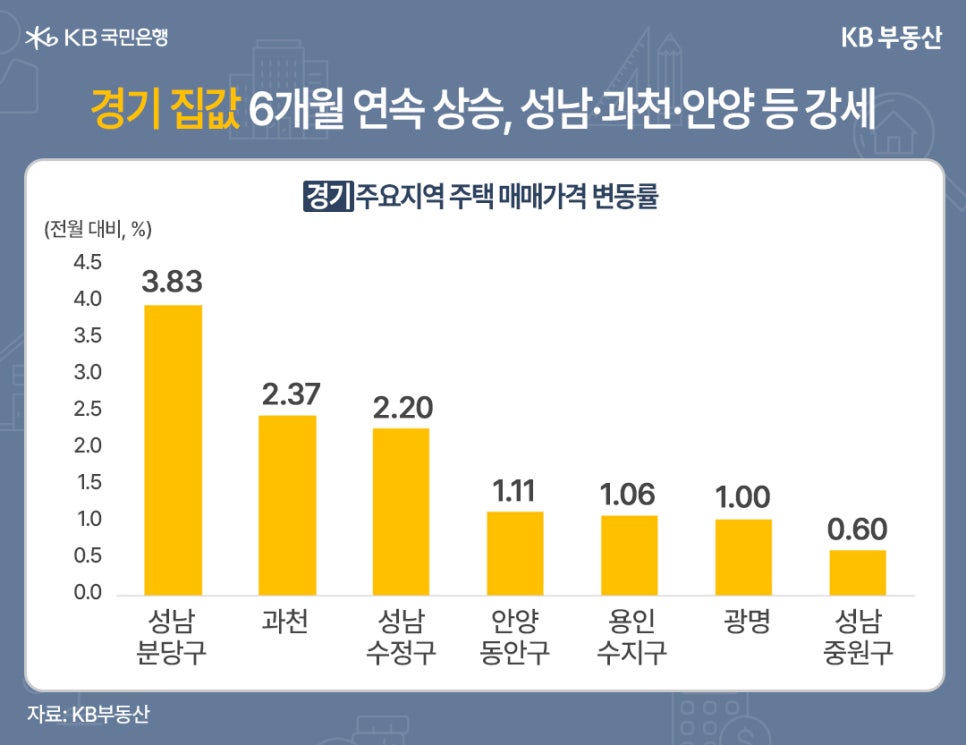

수도권 외곽은 온도차

경기 분당·과천 등 상승, 인천은 하락 전환

경기 주택 매매가격 변동률은 0.25% 올랐습니다. 상승률이 전월(0.11%)보다 소폭 높아지면서 6개월 연속 상승 흐름을 보였습니다.

특히 성남 분당구(3.83%), 과천(2.37%), 성남 수정구(2.20%) 안양 동안구(1.11%), 용인 수지구(1.06%), 광명(1.00%) 등이 1% 이상 상승률을 기록한 반면 평택(-0.51%), 이천(-0.34%), 시흥(-0.33%), 김포(-0.32%), 파주(-0.31%) 등은 하락하며 지역별 양극화가 심화됐습니다.

지난달 보합을 보였던 인천의 주택 매매가격도 -0.08% 변동률을 보이며 다시 하락 전환됐습니다.

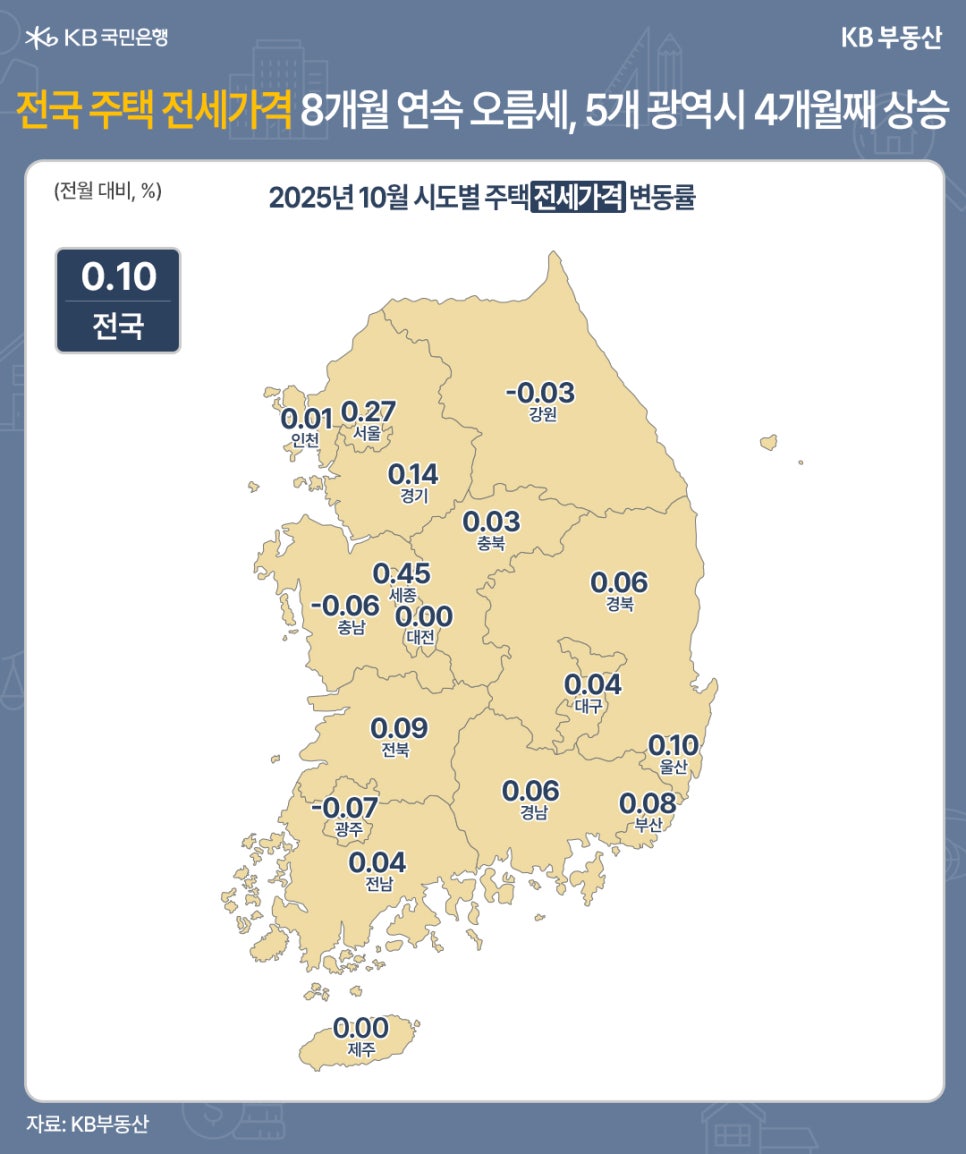

전세시장도 상승세 지속

송파·강동·광진 등 0.9%대 강세

고가·중심지 쏠림 심화

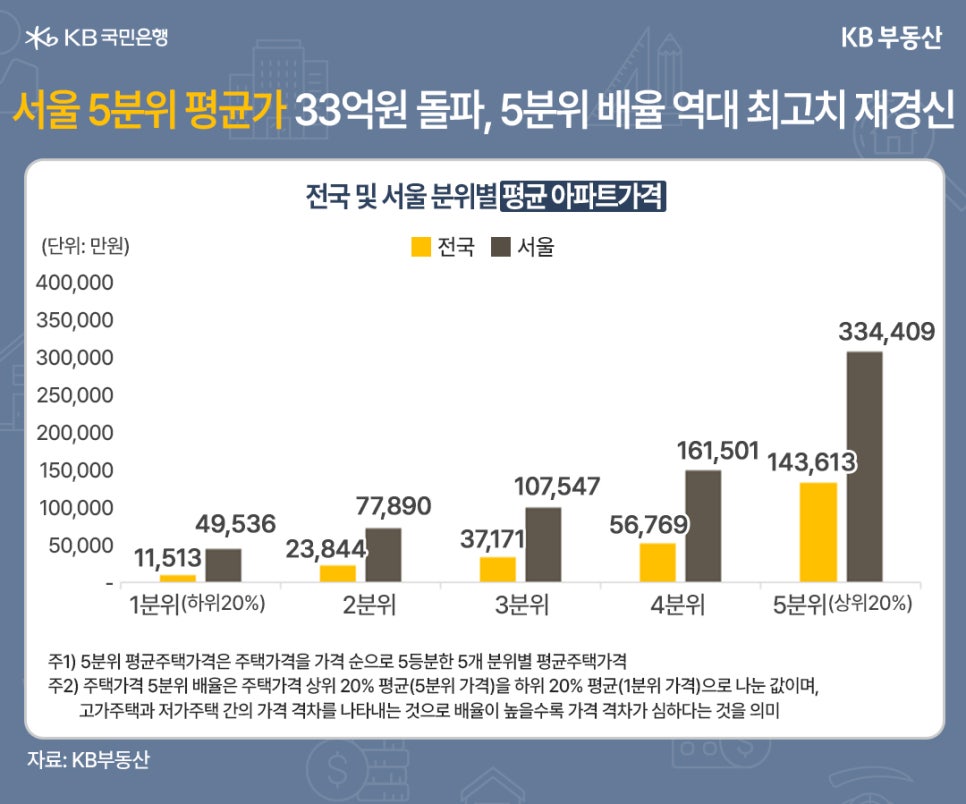

서울 5분위 평균 33억 돌파

서울 5분위(상위 20%) 아파트 평균가격은 33억4,409만원으로 33억원을 돌파했습니다. 1분위(하위 20%) 평균 4억9,536만원 대비 6.8배 차이, 역대 최고 배율을 재경신했습니다.

전국 평균 5분위 배율(12.5) 역시 사상 최고치로, 고가주택 중심의 가격 쏠림 현상이 더욱 심화되고 있습니다. 이는 ‘똘똘한 한 채’ 선호 심리와 규제 이전 매수세가 결합된 결과로 풀이됩니다.

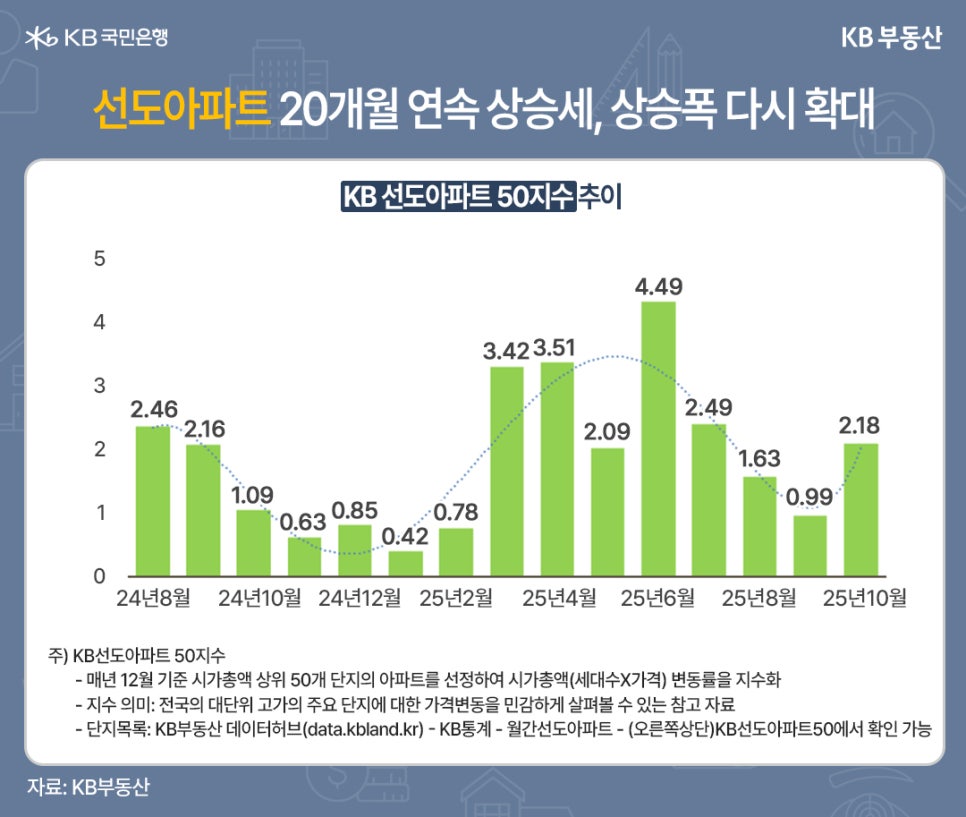

선도아파트 50지수 2.18% 올라

20개월 연속 상승

KB선도아파트 50지수는 129.1(전월 대비 2.18%)로, 20개월 연속 상승세를 기록했습니다. 3개월간 둔화하던 상승폭이 다시 확대되며, 주요 대단지·고가 단지 중심의 가격 회복세가 뚜렷합니다.

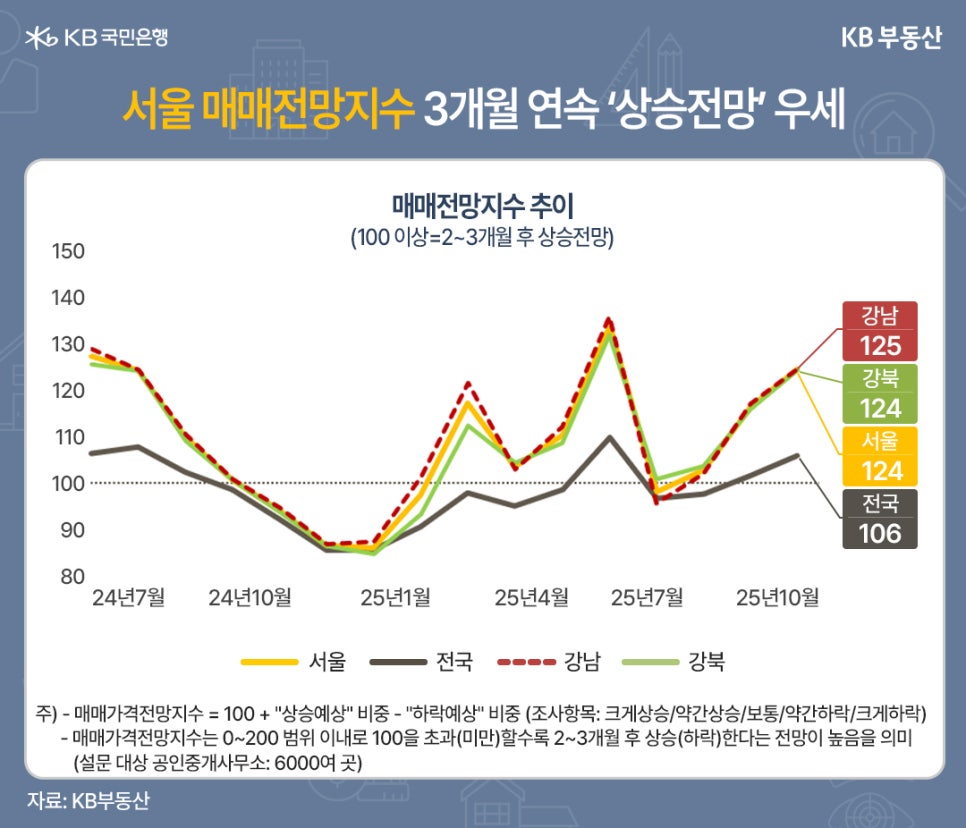

서울 매매전망지수도 124.4로 3개월 연속 기준선 100을 넘어서며 상승 기대감이 높게 유지되고 있습니다. 한강벨트권의 단기 급등세 이후에는 규제 재지정 영향에 따른 단기 조정 가능성도 거론됩니다.

향후 전망: 규제 영향 본격화

단기 조정 vs 중장기 회복

10월 통계는 10.15 부동산 대책 이전 기준으로, 11월 이후 시장은 규제지역 확대·대출제한 등의 영향이 본격 반영될 전망입니다.

전문가들은 “10월 상승세는 규제 공백기에 집중된 ‘마지막 랠리’에 가깝고, 11월 이후는 단기 관망세로 전환할 가능성이 높다”면서도 “서울 핵심지와 수도권 대표지의 수급 불균형은 여전히 시장 하방을 제한할 것”이라고 분석했습니다.

장기적으로는 신축 희소성·입지 프리미엄·고금리 완화 기조 등이 완충 역할을 할 것으로 보입니다.