금융위원회를 비롯한 관계부처는 10월 15일 ‘긴급 가계부채 점검회의’를 열고 주택시장 안정화를 위한 대출수요 관리 강화 방안을 발표했습니다. 최근 수도권 중심의 주택가격 상승과 대출 증가세를 억제하기 위한 선제 대응책입니다.

벌써 세 번째… 부동산 추가 대책 나왔다! 핵심 내용은?

부동산 이슈트렌드

25.10.15.

읽는시간 0분

작게

보통

크게

목차

📢 주택시장 안정 위한

‘긴급 가계부채 점검회의’ 결과 요약

‘긴급 가계부채 점검회의’ 결과 요약

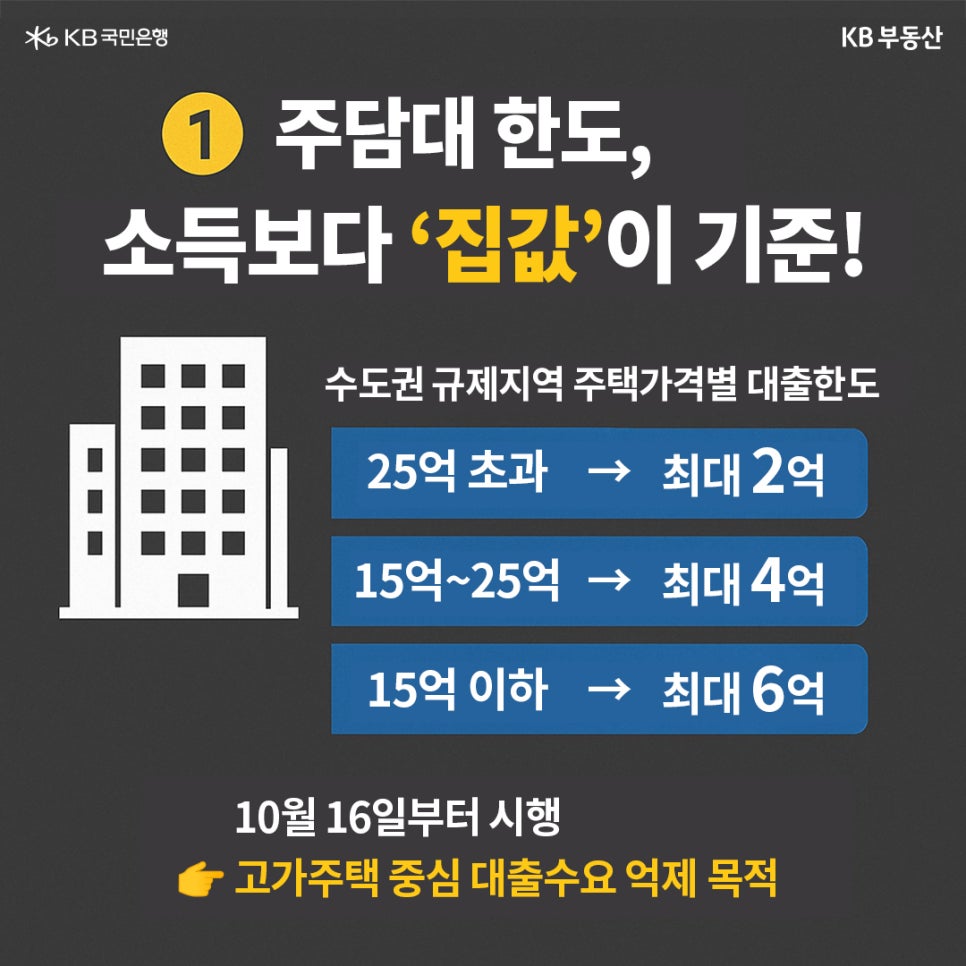

① 주택가격에 따른 주담대 한도 차등화

수도권 규제지역에서는 주택 시가에 따라 대출한도가 달라집니다.

- 15억원 이하: 기존과 동일한 6억원

- 15억~25억원 이하: 4억원

- 25억원 초과: 2억원

➡️ 고가주택 구입 목적의 대출 수요를 제한하려는 조치로, 10월 16일부터 시행

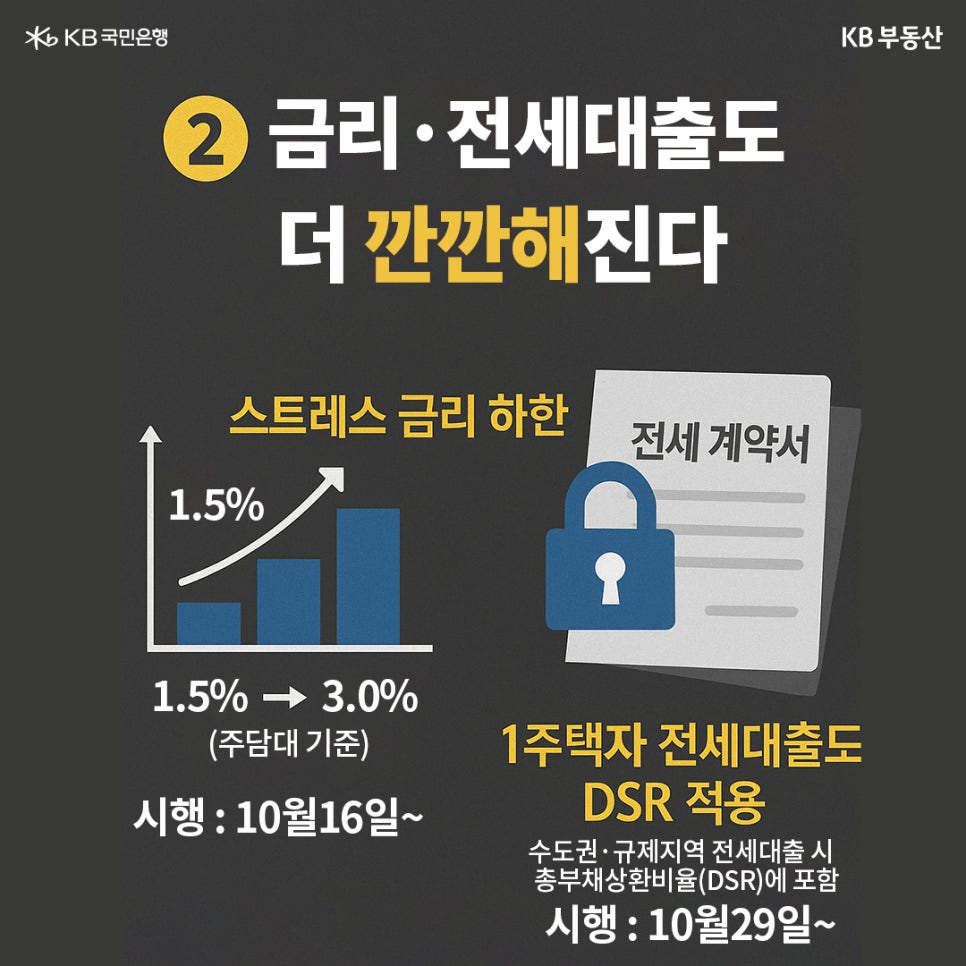

② 금리·전세대출 조정

🧾 스트레스 금리 하한 상향

대출자가 금리 변동 시 감당할 수 있는 상환능력을 평가할 때 쓰는 ‘스트레스 금리’ 하한선이 높아집니다.

- 수도권, 규제지역 내 주담대: 기존 1.5%~3.0% → 하한 3.0%로 상향 조정

- 기타 대출(주담대 외): 기존 1.5%~3.0% 유지

이로써 향후 금리 상승 시 과도한 대출 확대를 방지하게 됩니다(10월 16일부터 시행)

🧾 1주택자 전세대출도 DSR 적용

앞으로 1주택자가 수도권 규제지역에서 전세대출을 받을 경우, 이자상환액이 차주의 DSR(총부채원리금상환비율)에 포함됩니다.

- 그간 DSR 적용을 받지 않았던 전세대출까지 관리 범위에 포함(10월 29일부터 시행)

🏦 은행권 주담대 위험가중치 상향(조기 시행)

위험가중치란 은행이 대출 등 자산을 취급할 때 해당 자산의 위험도를 반영해 산정하는 비율을 뜻합니다.

위험가중치가 높아질수록 은행 입장에서 자본 부담이 커지고, 그 부담은 대출금리 인상 및 대출 한도 축소 등으로 소비자에게 전가될 수 있습니다.

- 기존 15%에서 20%로 상향 시행 시기를 계획(’26.4월)보다 앞당겨 내년 1월 시행

- 과도한 자금 유입을 조기 차단하고 생산적 금융을 유도하기 위한 조치

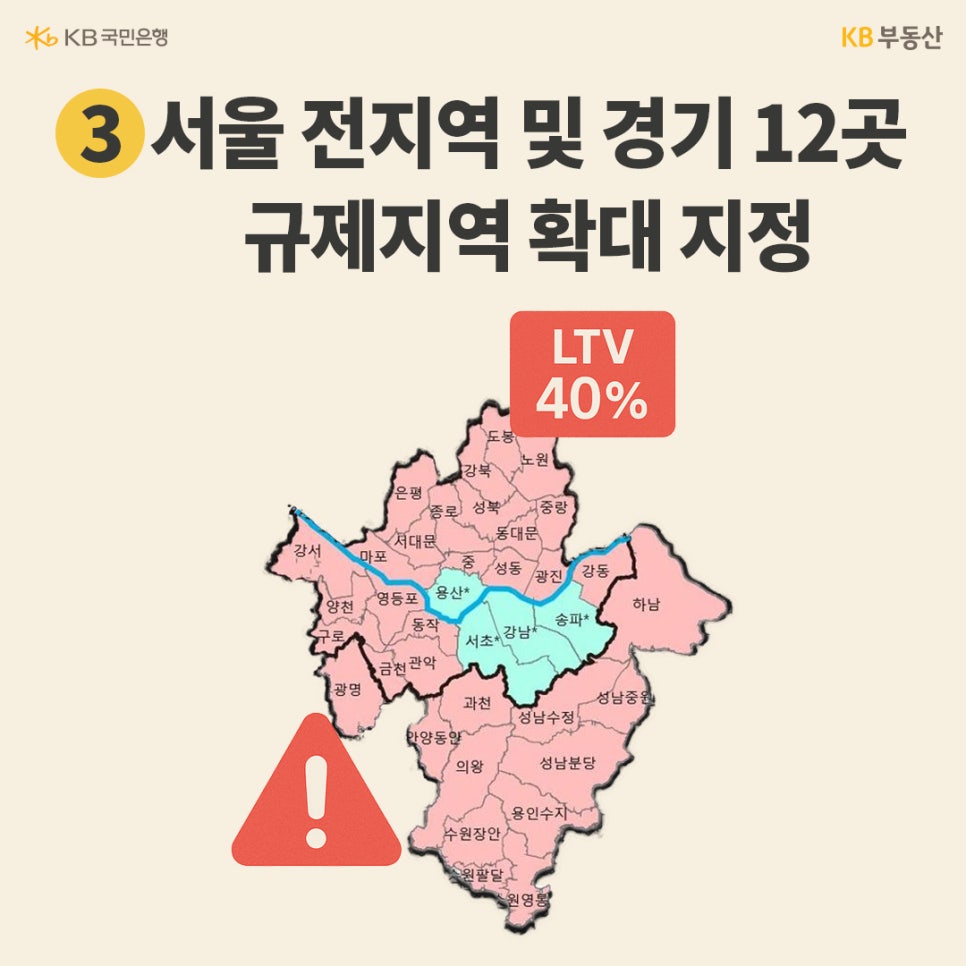

③ 규제지역 확대 지정, 강화된 대출규제 즉시 적용

❗ 토지거래허가구역도 추가 지정

- 투기과열지구와 같은 지역에 있는 아파트와 '동일 단지 내 아파트가 1개 동(棟) 이상 포함된 연립·다세대주택'까지 대상 확대

- 2년간 실거주 의무

- 기간: 25.10.20.~26.12.31.

부동산 관련 불법행위 대응

✔ 가격 띄우기 등 교란행위 대상 기획 조사

- 고가주택 취득 외국인·연소자 자금출처 분석

- 대출 규제 우회사례 관리 감독

- 부동산 범죄 특별단속

✔ 부동산거래 감독기구 설치

향후 계획

정부는 이번 대책의 즉시 시행이 가능한 조치(10.16~)부터 우선 적용하며, 시장 불안을 최소화하기 위해 금융권 현장점검·고객 안내·시스템 점검 등을 병행할 계획입니다. 또한 주택시장 상황과 대출 흐름을 지속 모니터링하며, 필요 시 추가 조치도 검토할 예정입니다.

✅ 핵심 요약

- 고가주택 대출한도 축소(최대 6억 → 2억~6억원)

- 금리상승 대비 스트레스 금리 강화

- 1주택자 전세대출도 DSR 적용

- 서울 전역 규제지역 지정(LTV 40% 적용)

- 내년 1월부터 위험가중치 상향

👉 “주택시장 안정과 가계부채 관리의 선제적 대응”이 이번 대책의 핵심입니다.