◼ [카드·모기지·저축 계좌 등의 금융상품] 글로벌 은행들은 외국인 근로자ㆍ이민자 등 새롭게 부상하는 고객의 요구에 맞춰 파트너십ㆍ인수합병(M&A) 등 비유기적 확장을 통해 새로운 유형의 금융상품·서비스를 선보이며 외국인의 금융 접근성 제고에도 기여

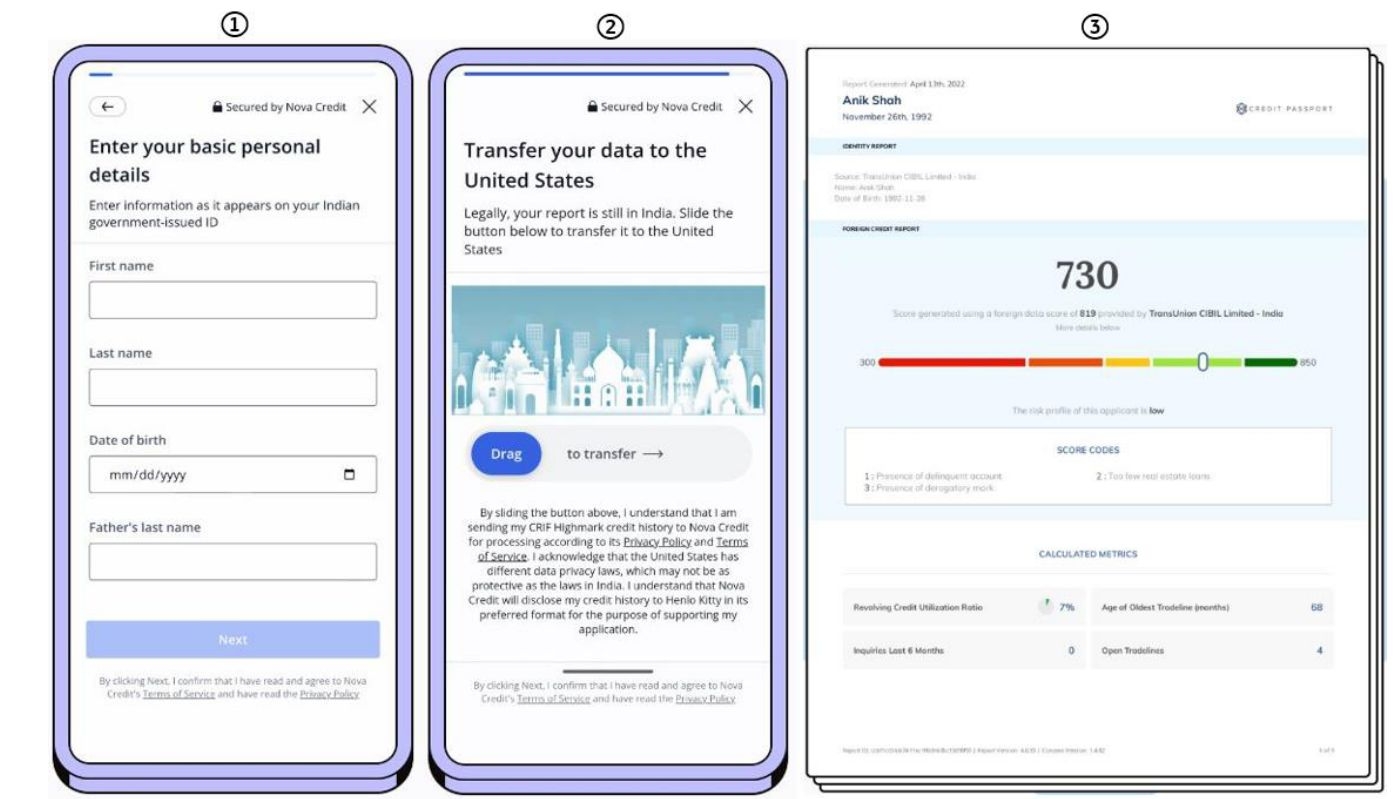

○ (❸HSBC x 노바크레디트) 글로벌 은행 HSBC는 국경 간(cross-border) 개인신용평가기관(creditbureau)인 노바크레디트(Nova Credit)와 손잡고 영국 내 신용 이력이 없는 외국인을 대상으로 본국의 신용 정보를 활용해(API 연동 방식) 금융상품에 접근 가능하도록 지원

• 1천만 명 이상의 해외 출생자가 거주하는 영국은 이민자들이 신용 이력 부재로 신용카드, 대출, 모기지 등 금융상품에 접근하는 데 어려움을 겪고 있음²⁴

- 이민자들은 영국 인구 증가에 절대적으로 기여하고 있으며(국가 순인구 증가의 95%는 이민에서 발생), 매년 80만 명 이상의 장기 비자 소지자(취업 또는 학업 목적 등)가 유입됨

- 경제 활동 중인 영국의 이민자 3명 중 2명(66%)은 신용 이력 부재로 금융상품 가입까지 오랜 시간이 소요됐고, 절반 이상(55%)은 동일한 이유로 다른 대우를 받은 적이 있다고 응답

• HSBC UK는 2023년 9월, 노바크레디트와 파트너십을 맺고 신용카드를 신청하는 외국인 씬파일러(Thin Filer)²⁵ 등을 대상으로 국제 신용 기록 공유 서비스를 개시. 이후 이듬해인 2024년 10월 모기지 상품으로 서비스 적용 범위를 확대²⁶

- HSBC 싱가포르는 이보다 앞선 2022년 5월, 그룹 최초로 이 서비스를 개시했으며, 싱가포르 내 인도 출신 근로자ㆍ이민자를 시작으로 호주ㆍ영국ㆍ필리핀 등의 출신 고객으로 적용 대상을 넓혀 나감

- 싱가포르 서비스 개시 이후인 2022년 9월, HSBC 벤처스(HSBC Ventures)는 글로벌 확장을 촉진하기 위해 1천만 달러를 투자하며 노바크레디트에 대한 지원을 강화

- 이 서비스는 노바크레디트의 크레디트 패스포트®(Credit Passport®)를 통해 국제 신용기록을 실시간으로 변환ㆍ번역해 금융기관과 고객에게 제공하고 HSBC의 신용평가 시스템에 통합되어 안전한 데이터 처리와 신속한 신용평가를 지원. 20개 이상의 신용평가기관과 파트너십을 맺고 20억 개 이상의 신용 정보에 접근

- 이를 통해 영국 내 외국인 고객은 신용카드 신청 시 12개국(호주, 브라질, 캐나다, 도미니카공화국, 인도, 케냐, 멕시코, 나이지리아, 필리핀, 스페인, 스위스, 미국 등)의 신용 기록을, 모기지 신청시 14개 지역의 신용 기록을 활용할 수 있음

- 최근 12개월 이내 영국에 도착한 비거주자 또는 장기 비자 소지자, 지난 3년간 서비스 지원 국가의 주소 이력이 있는 고객은 이 서비스를 무료로 이용할 수 있음

- 발급된 신용카드 사용은 현지 신용 이력 구축으로 이어져 장기적으로 더 나은 금융상품에 대한 접근성을 개선할 수 있으며, 모기지 승인은 주거 안정성을 추구하는 이민자들에게 실질적 도움을 줄 수 있음