쏟아지는 이벤트에 시장 변동성 확대되나, 비둘기파적 연준에 하방압력 우세

- 지난주 미 국채 금리는 일본의 재정적자 확대 우려 완화로 글로벌 장기물 금리 상승 흐름이 완화된 가운데 단기물은 상승하고 장기물은 하락했다. 미-일 양국은 관세 협상을 통해 15%의 상호관세율을 부과하기로 합의한 점과, 7월 FOMC를 앞두고 연준의 금리인하 가능성이 낮아진 점을 반영한 것으로 보인다.

이번 주는 8월 1일 관세 협상 마감 시한을 앞둔 가운데, 미국과 일본 중앙은행의 정책금리 결정과 미국 2분기 성장률, 7월 고용지표, ISM 제조업 PMI 등 중량감 있는 경제지표 발표가 예정되어 있는 만큼 시장 변동성이 매우 높을 것으로 예상된다.

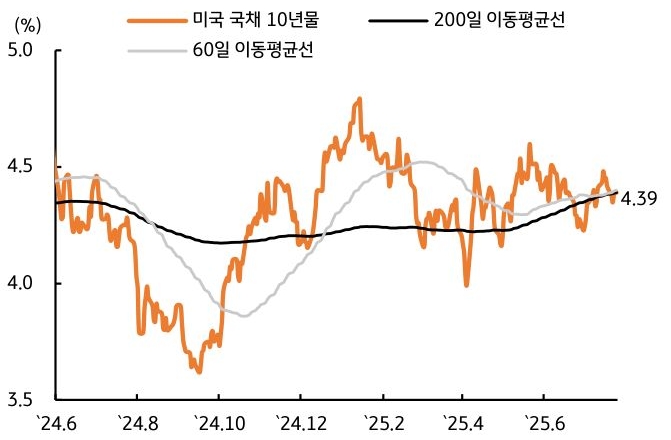

- 이번 주 미 국채 금리는 재무부의 3분기 국채발행계획을 시작으로 주요 경제지표 발표가 이어지면서 변동성이 높을 것으로 예상되나, 7월 FOMC에서 파월 의장의 비둘기파적 발언에 힘입어 하방 압력 우세가 예상된다. 지난주 미 국채 10년물 금리는 글로벌 재정정책 우려가 완화되면서 전주대비 3bp 하락한 4.39%로 마감했다(그림 2).

주 후반 예정된 FOMC는 정책금리를 동결할 것으로 예상된다. 그러나 금리인하 소수의견을 개진하는 위원이 1인 이상으로 나올 가능성이 높다는 점은 비둘기파적으로 해석될 수 있다.

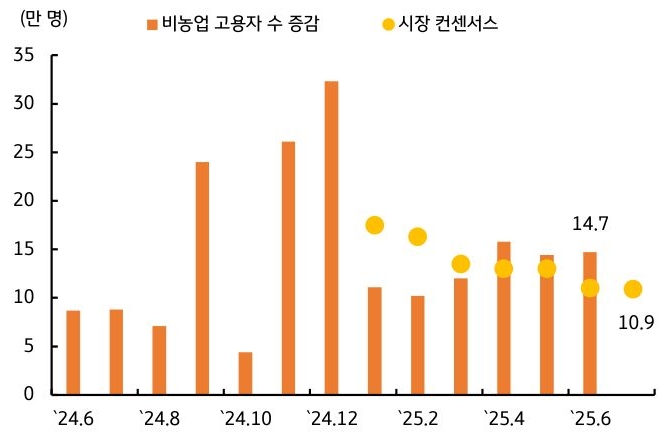

파월 의장도 추가 데이터가 필요하다는 ‘신중한 접근’ 기조를 유지하되, 트럼프 대통령의 압박이 이어지고 있는 만큼 비둘기파적인 모습을 보여줄 것으로 예상된다. 다만 2분기 성장률이 예상을 상회하거나 7월 고용지표가 호조를 보일 경우(그림 3) 금리인하 시점이 미뤄지면서 시장금리가 상방 압력을 받을 수 있다는 점은 유의할 필요가 있다.

- 한국 국고채 금리는 상호관세 협상 여부와 글로벌 국채금리 움직임에 따라 변동성이 높아질 것으로 예상하나, 하방 압력이 우세할 것으로 보인다. 일본, EU등 주요국 관세협상 사례를 보면 상호관세율 최저 한도는 15%라고 볼 수 있다.

한국은행이 5월 경제전망에서 제시한 10%보다 높은 수준인 점을 고려하면 성장에 하방리스크가 남아 있다고 판단할 수 있다.

아직 확정되지 않은 반도체나 의약품 등 품목별 상호관세도 경제에 부정적인 영향을 줄 수 있다는 점을 고려하면 금리인하 사이클이 계속 진행될 가능성이 높으며, 이는 2분기 성장률 호조에도 불구하고 시장금리를 낮추는 요인으로 작용할 수 있다. 국고 10년물 기준 미국은 4.31~4.54%, 국내는 2.77~2.93% 내외에서 등락할 전망이다.

![[7월 2주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 왜 KRW는 JPY를 따라갈까?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[7월 1주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)