9월 FOMC 후 금리인하에 대한 과도한 기대가 되돌려지며 상방압력 예상

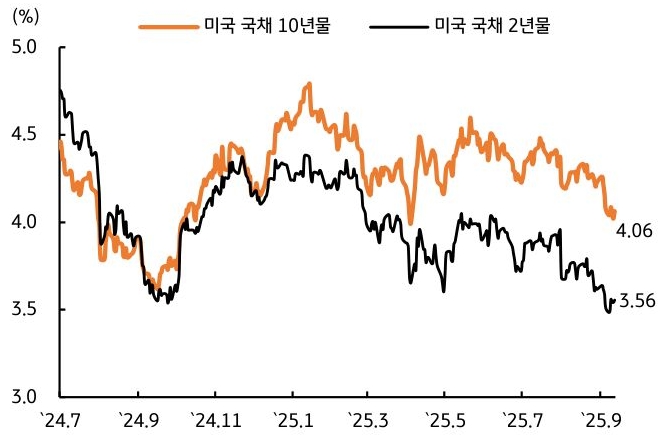

- 지난주 미 국채 금리는 8월 소비자물가 상승률 (CPI)이 헤드라인 기준 YoY 2.9%, 근원은 YoY 3.1%로 예상에 부합했으나, 주간 실업수당 청구건수 상승으로 경기둔화 우려가 부각되면서 10년물 금리는 전주대비 2bp 하락한 4.06%로 마감했다.

다만 2년물 금리는 잭슨홀 미팅 이후 단기간 과도하게 하락한 부분이 되돌려지면서 전주대비 5bp 상승한 3.56%에 마감했다 (그림 1). 한편 유럽중앙은행 (ECB)은 통화정책회의에서 정책금리를 2.0%로 동결했으며, 인플레 상승을 우려해 추가 인하에 신중한 모습을 보였다.

이번 주는 연준의 FOMC 및 수정 경제전망 (SEP)이 예정되어 있으며, 파월 연준 의장의 발언 강도에 따라 시장금리 방향성이 결정될 것으로 예상한다.

- 이번 주 미 국채 금리는 9월 FOMC를 계기로 연준 통화정책 경로에 대한 시장의 과도한 기대감이 되돌려질 수 있다는 점을 고려해 상방압력 우세가 예상된다.

파월 연준의장은 잭슨홀 미팅에서 노동시장 악화를 이유로 통화정책 조정이 필요하다고 발언했으며, 8월 고용지표도 부진한 모습을 보인 만큼 9월 FOMC에서 통화정책 완화 사이클이 재개될 것으로 보인다.

다만 고용지표를 제외한 경제지표가 여전히 견조한 모습을 보이고 있는 만큼, 파월이 기자간담회에서 향후 통화정책 경로에 대한 힌트를 제공해줄 가능성은 제한적이다. 시장은 올해 금리인하 횟수를 3회로 예상하고 있는 만큼, 파월 의장의 매파적 발언으로 금리인하 기대감이 되돌려지며 시장금리에 상방압력이 나타날 수 있다.

- 한국 국고채 금리는 글로벌 금리 연동 및 확장적 재정정책에 대한 외국인 투자자들의 우려를 반영해 약보합권 흐름을 예상한다. 글로벌 신용평가기관인 피치는 9월 13일 프랑스의 정치적 불확실성과 재정적자 우려를 반영해 장기신용등급을 AA-에서 A+로 강등했다.

2024년 한국 정부부채비율은 GDP 대비 50%대로 안정적인 수준을 유지하고 있지만, 정부가 확장적 재정정책 의지를 피력한 만큼 외국인 투자자들이 민감하게 반응할 수 있다는 점을 유의할 필요가 있다.

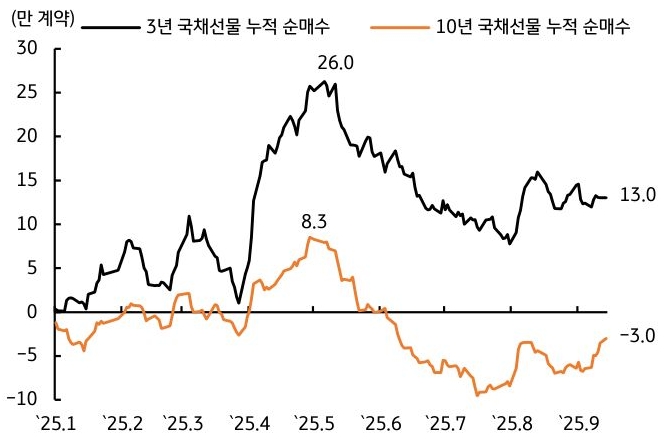

다만 국채선물시장에서 외국인 투자자 이탈 조짐이 보이지 않고 있다는 점 (그림 2)은 금리 상방압력을 제한하는 요인이 될 수 있다. 국고 10년물 기준 미국은 3.97~4.22%, 국내는 2.79~2.89% 내외에서 등락할 전망이다.

![[미리보기] 6월 3주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 잠잠할 때 짚어볼 환시 리스크](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)