미 지역은행 이슈 일단락, 9월 물가상승 경계감에 금리 상방압력 우세

- 지난주 미 국채 금리는 파월 연준 의장의 비둘기적 발언과, 지역은행 부실대출 우려가 부각되면서 10년물 기준 전주대비 2bp 하락한 4.01%로 마감했다 (그림 2). 트럼프 대통령이 시진핑 주석에게 유화적인 제스처를 보내면서 미·중 무역 갈등이 완화된 점은 금리에 상방 압력을 제공했으나, 시장은 지역은행발 부실대출 이슈가 금융시스템으로 확산될 가능성을 경계하고 있다.

이번 주는 월말 FOMC를 앞두고 상호관세의 파급효과를 확인할 수 있는 9월 소비자 물가지수 (CPI)가 발표될 예정이며, 트럼프 대통령의 발언 및 물가 지표 결과에 따라 시장 변동성이 높을 것으로 예상된다.

- 이번 주 미 국채 금리는 지역은행 이슈가 일단락된 점과 상호관세 여파로 9월 CPI가 예상보다 오를 수 있다는 경계감에 상방 압력 우세가 예상되나, 금리 상승 폭은 제한적일 것으로 보인다.

지역은행 부실대출 문제가 예상치 못한 시점에 발생하면서 미 국채 금리가 하락했지만, 해당 이슈가 금융시스템 전체로 전이될 가능성이 낮은 만큼 금리는 단기 하락 분을 되돌릴 가능성이 높다. 상호관세 영향으로 9월 CPI가 시장 예상을 상회할 가능성도 배제할 수 없어, 이에 대한 경계감도 금리에 상방 압력으로 작용할 수 있다.

그러나 연방정부 셧다운이 4주차에 접어들은 가운데, 미 지역은행 외 다른 사모신용 리스크가 잠재해 있다는 점은 미국 경제의 펀더멘털을 약화시킬 수 있다. 경기의 하방 리스크를 고려했을 때 금리가 급격하게 상승할 가능성은 제한적이라고 보인다.

- 한국 국고채 금리는 매파적인 10월 금융통화위원회 (이하 금통위)를 반영해 상방 압력이 우세하나, 저가매수세가 유입될 수 있는 환경인 만큼 금리 상단이 제한될 것으로 보인다.

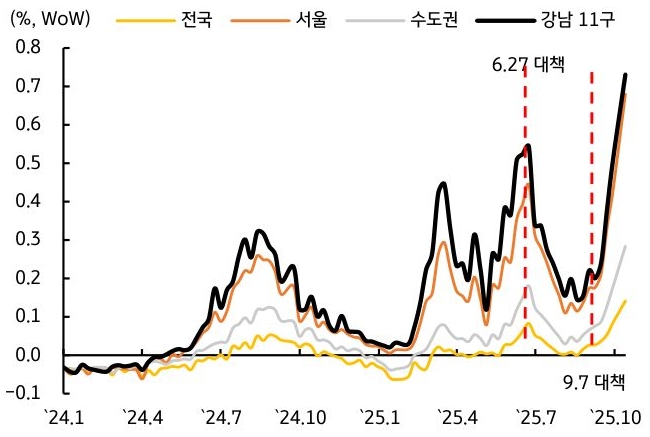

금통위 전 발표된 부동산 가격 상승률이 6.27 대책 시점의 상승 폭을 크게 상회하면서, 연내 금리 인하가 없을 수 있다는 인식이 커지고 있다 (그림 3). 금리 동결이 (2.5%) 유력한 상황에서, 향후 금리인하 여부는 부동산 가격 추이가 결정할 것으로 보인다.

다만 국내 경기 상황이 부진한 만큼 이번 금리인하 사이클이 2.5%로 종료될 가능성은 낮다고 판단하며, 이에 3년물 기준 2.6%, 10년물 기준 3.0% 근처에서 기관들의 저가 매수세가 유입되며 금리 상단을 제약할 것으로 보인다. 국고 10년물 기준 미국은 3.93~4.14%, 국내는 2.82~3.00% 내외에서 등락할 전망이다.

![[환율 전망] 우리 원화가 달라졌어요](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)