3분기 GDP와 주요국 통화정책회의, APEC 회담까지 빅 이벤트의 한 주

- 지난주 금요일 발표된 미국 9월 소비자물가가 전월대비 0.3%, 근원 물가는 0.2% 상승하며 예상치 0.4%, 0.3%를 소폭 하회했다. 다만, 전년동월대비로는 두 물가 지표 모두 3.0% 상승하며 3%대에 진입했다. 10월 미시건대 소비신뢰지수는 53.6으로 전월 55.0과 예상치 54.5를 하회했으나, 1년 기대 인플레이션율은 4.6%로 전월과 동일했다.

- 금주에는 28일 (화) 한국 3분기 GDP 속보치 발표에 이어 29일에는 캐나다 BOC 회의, 29일과 30일에는 미국 연준의 FOMC 회의, 일본 BOJ 금정위와 유로 ECB 정책회의 등 주요 선진국의 통화정책 결정이 예정되어 있다.

뿐만 아니라 30일과 31일 APEC 정상회담, 이에 앞서 28일부터 한국, 미국, 일본, 중국 등 주요국의 실무진 회의, 사전 정상회담 등도 예정되어 있어 금주에는 빅 이벤트의 한 주가 될 것으로 예상된다.

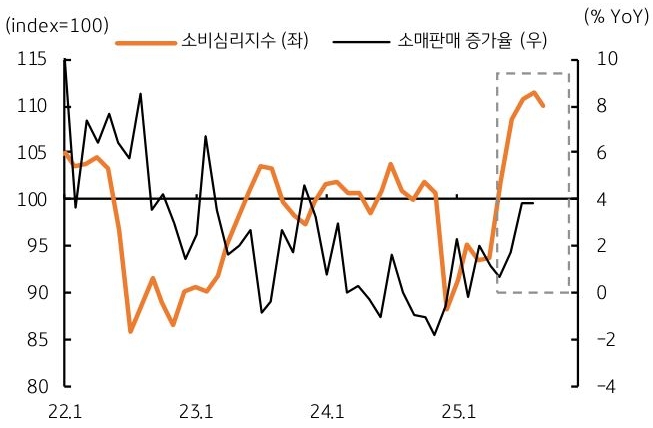

- 먼저, 한국 3분기 실질 국내총생산 (GDP)은 전기대비 0.8%~1.0%의 큰 폭 성장이 예상된다. 지난 2분기에도 전기대비 0.7% 증가한 바 있는데, 3분기에는 새 정부의 2차 추경 31.8조원과 소비쿠폰 지급 등으로 민간소비와 정부지출, 총투자 등이 성장을 견인할 것으로 예상된다.

수출입 역시 반도체 위주로 물량이 증가할 것이며, 수입은 원유 가격 안정으로 물량이 크게 늘지 않을 것이다. 이에 내수와 순수출의 고른 성장이 예상된다.

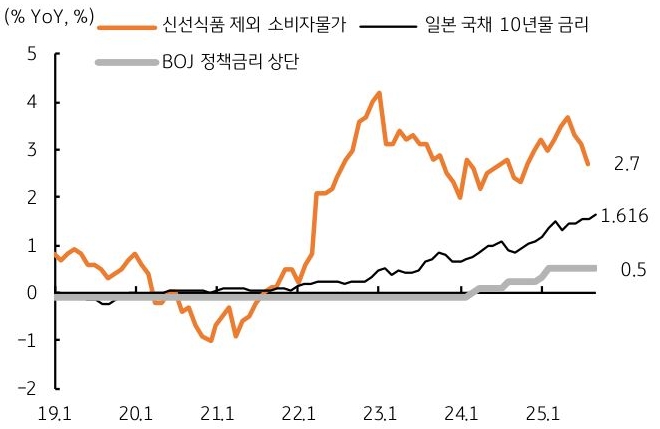

- 주요국 통화정책회의는 캐나다와 유로는 동결을, 미국 연준의 9월에 이어 추가로 0.25%p 금리 인하가 예상된다. 관건은 오히려 일본 BOJ 회의인데, 물가를 감안하면 금리를 한 차례 인상할 수 있으나, 새로 선임된 다카이치 총리의 ‘저금리’ 정책으로 금리 인상 여부가 관건이다. 시장은 이번 10월 회의에서 BOJ의 금리 동결을 예상하고 있다.

- 이번 주는 APEC 정상회담을 앞두고 각국의 실무진 회의와 한미 정상회담 (29일), 미중 정상회담 (30일), 한중 정상회담 (11월 1일) 등이 예고되어 있다. 한미 정상회담은 관세 협상의 분수령이 될 것이며, 미중 정상회담 역시 글로벌 금융시장이 가장 주목하는 회의이다. 정상회담이라는 점에서 부정적 이견보다 긍정적 합의를 기대해볼 수 있겠다.