미 셧다운 종료과 금리인하 지연 우려에도 펀더멘털 약화에 강보합 예상

- 지난 주 미 국채 금리는 연방정부 셧다운이 공식 종료된 점과 연준 인사들의 매파적 발언으로 12월 FOMC에서 정책금리 인하 가능성이 낮아진 점을 반영해 소폭 상승했다 (그림 1).

셧다운 종료로 경기 하방리스크가 완화된 점과, 연준 인사들이 물가상승 우려를 이유로 금리인하 시점을 이연시킬 수 있다는 우려가 시장금리에 상방압력을 제공하고 있다.

한편 영국의 재정적자 우려로 영국 국채금리가 급등한 점도 금리에 상방압력을 제공한 것으로 보인다. 이번 주는 셧다운 종료로 9월 고용보고서 발표가 재개되며, 주요 비둘기파 중 하나인 월러 이사의 발언 강도가 시장 방향성을 결정할 것으로 보인다.

- 미 국채 금리는 연준 인사들의 매파적인 발언으로 12월 FOMC에서 금리동결 가능성이 부각될 수 있으나, 셧다운 장기화로 인한 펀더멘탈 약화에 하방압력 우세가 예상된다. 셧다운이 종료되면서 미국의 경제지표 발표가 재개될 예정이다.

만약 이번 주 발표되는 9월 고용보고서에서 비농업 고용자 수가 시장 예상치 (5만 명)를 상회할 경우 금리가 추가로 상승할 수 있다. 그러나 미 연방정부 셧다운 장기화로 미국의 펀더멘탈이 약화된 만큼 12월 FOMC에서 금리를 동결하더라도 파월 의장이 비둘기파적 스탠스를 보일 가능성이 높다.

고용지표가 시장 예상을 상회하면서 금리가 상승할 경우 저가매수세 유입을 통해 시장금리의 추가 상승을 제약할 것으로 보인다.

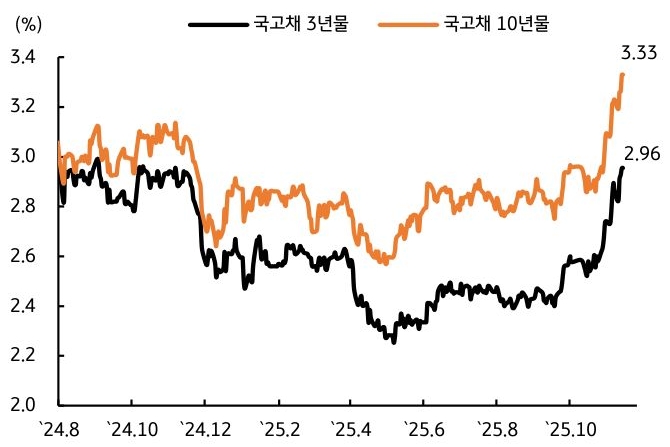

- 지난 주 한국 국고채 금리는 한은 총재의 매파적인 발언이 보도된 후 국고채 3년물 금리가 2.99%까지 상승하는 등 시장 심리가 급격하게 위축된 모습을 보였다 (그림 2).

기재부와 한은이 구두개입을 하면서 금리가 하락했지만, 당분간 금리동결 기조가 장기화될 가능성이 높아졌다. 다만 국고 3년물-기준금리 스프레드가 45bp를 상회할 경우 기준금리 인상까지 반영한다는 것을 의미한다. 현재 물가 및 경기상황을 놓고 볼 때, 기준금리 동결 국면이 유지될 수 있으나 금리인상을 반영하는 것은 과도하다고 생각한다.

따라서 국고채 금리가 추가로 오를 가능성 보다 하락할 가능성이 높다고 보인다. 국고 10년물 기준 미국은 4.04~4.24%, 국내는 3.22~3.40% 내외에서 등락할 전망이다.