한국 양호한 수출에 금리인하 후퇴, 미국은 고용 부진에 금리인하 기대

- 지난주 27일 한국은행의 올해 마지막 금통위에서 예상대로 기준금리는 현재 2.50% 그대로 유지하기로 결정되었다. 더욱이 금리 결정에 있어 인하 기조는 상당히 후퇴되었다.

‘인하 기조 유지’에서 ‘인하 가능성’으로 문구가 수정되었다. 이에 국내 국고채 금리는 전주 대비 6~7bp 가량 상승했는데, 금리 동결 배경과 인하 기조 후퇴에 있어 경제 전망 상향과 부동산 시장, 그리고 현재 과도한 수준의 고환율을 지목했다.

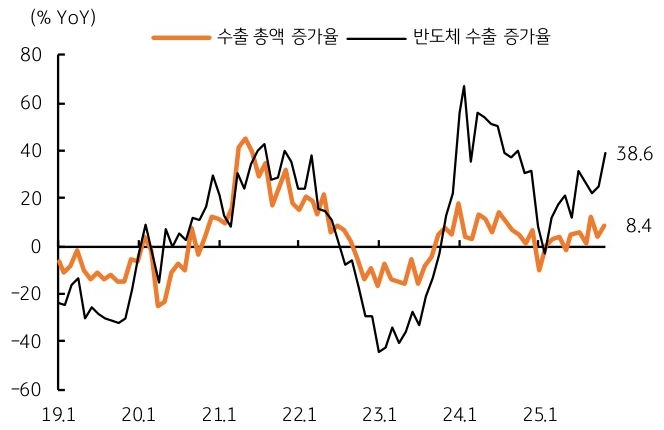

- 1일 발표된 11월 국내 수출입 동향에서 수출은 전년동월대비 8.4% 증가, 수입은 1.2% 증가에 그쳤으며, 무역수지는 무려 97.35억 달러를 기록했다. 수출은 여전히 반도체가 견인했는데, 11월 반도체 수출은 전년동월대비 38.6% 급증했다. 최근 반도체 가격이 오르고 수요가 지속됨에 따라 반도체 수출은 당분간 국내 총 수출을 견인할 것으로 예상된다.

반도체 외에 자동차 수출도 양호했다. 반면 반도체를 제외한 11월 수출은 전년비 0.2% 감소하여 일부 업종을 제외하고 부진했다. 2일에는 한국 11월 소비자물가 동향이 발표되며, 3일에는 한국 3분기 GDP 수정치 발표 등이 예정되어 있다.

- 매월 첫째 주에는 미국의 주요 경제지표가 발표되는데, 여전히 미국 경제지표 발표 여부는 불투명하다. 지난 11월 중순 연방 정부 셧다운이 해제되었지만, 10월 경제지표 조사가 거의 안되었고, 11월 역시 절반 수준에 그쳐 경제지표가 제대로 발표될 가능성이 매우 낮다.

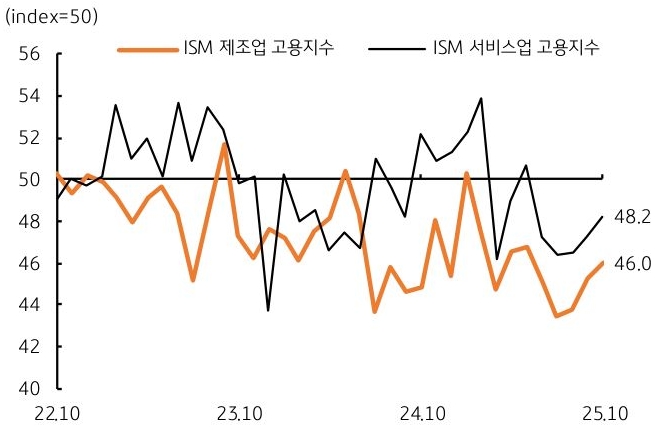

- 그나마 민간 기관에서 발표하는 11월 ISM 지수와 ADP 민간 고용, 12월 미시건대 소비심리지수 등을 확인할 수 있다. 11월 ISM 지수는 제조업과 서비스업 모두 전월과 유사할 것으로 전망되는데, 이 지수 안에 포함된 고용지수는 기준치를 하회하며 수축 국면에 있다.

이를 통해 민간 고용은 11월에도 부진할 가능성이 크다. 11월 ADP 민간 고용은 전월에 비해 1만명 증가에 그칠 것으로 전망되고 있다. 주 후반에는 미국 9월 PCE 물가 지표 등이 발표될 예정인데, 9월은 정부 셧다운 이전 수치이기 때문에 시장 영향은 제한적일 것으로 판단된다.