경제지표 발 변동성 확대에 유의, 한국은 시장 심리 위축에 약보합 전망

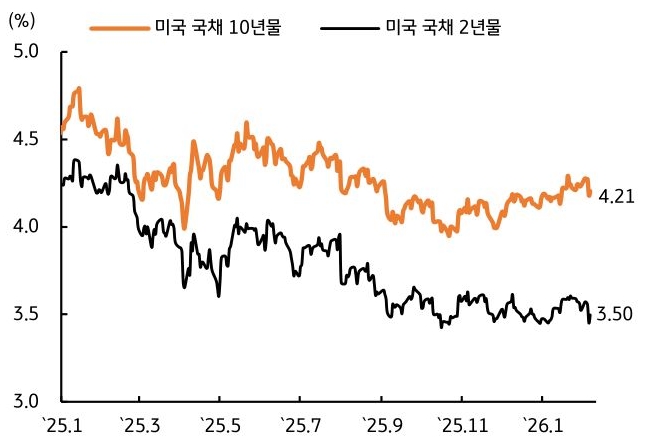

- 지난주 미 국채 금리는 셧다운 여파로 1월 고용보고서 발표가 지연된 가운데, 12월 JOLTs 구인건수 하락 및 기술주 조정으로 인한 안전자산 선호로 장단기 모두 하락했다(그림 3). 1월 ISM 제조업 및 서비스업 PMI 등 경제 심리지표가 컨센서스를 상회했으나, 시장 영향력은 제한적이었다.

한편 재무부는 1분기 국채발행계획(QRA)에서 이표채 발행 규모를 유지하겠다고 밝혔지만, 차입자문위원회(TBAC)는 연방정부 재정적자 규모를 감안할 때 이표채 발행 규모를 확대할 필요가 있다고 지적한 점도 주목할 필요가 있다. - 미 국채 금리는 주요 경제지표 발표로 인한 변동성이 높은 가운데, 고용 둔화 우려가 되돌려지며 약보합 흐름을 예상한다. 연방정부 셧다운 이슈는 4일 만에 해소되었지만, 그 여파로 1월 고용보고서와 물가지표, 12월 소매판매가 같은 주에 발표된다. 연준의 정책금리 결정에 중요한 역할을 하는 경제지표가 몰아서 발표되는 만큼, 지표 결과에 따라 시장 변동성이 높을 것으로 보인다.

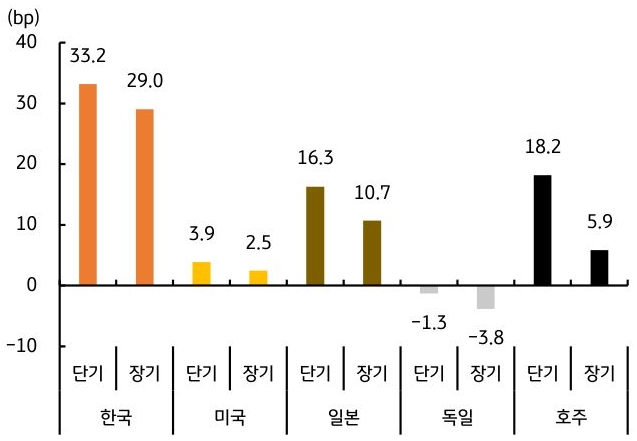

연준이 물가보다 고용 둔화에 초점을 맞추고 있는 만큼 고용지표에 대한 민감도가 높을 것으로 예상되나, 실업률이 시장 예상을 큰 폭으로 상회할 가능성은 제한적이다. 지난주 발표된 12월 JOLTs 고용보고서에서 구인율이 3.9%로 하락했지만, 해고율은 1.1%로 전월과 차이가 없었기 때문이다. 미 경제의 펀더멘탈이 여전히 견조한 만큼, 고용 둔화에 대한 기대가 일부 되돌려지면서 금리에 상방 압력을 제공할 전망이다. - 한국 국고채 금리는 국고채 입찰 부담, 주식시장으로의 머니무브, 대내외 금리 움직임에 연동되면서 약보합 흐름을 예상한다. 국고채 금리는 채권시장에 대한 심리가 위축됨에 따라 주요국 중 연초 대비 상승 폭이 가장 큰 국가로 등극했다(그림 4). 정책금리 인상을 단행한 호주와 재정적자 우려가 부각되고 있는 일본보다 금리 상승 폭이 큰 상황이다.

현재 국고채 금리는 기준금리 1~2회 인상을 반영하고 있는 만큼, 펀더멘탈로는 설명하기 어렵다. 채권시장으로 자금 유입이 줄어들고 있는 가운데, 설 연휴 전 기관들의 자금 집행이 어려운 상황에서 국고채 3년/10년/50년 입찰이 예정되어 있다는 점은 국고채 금리의 추가 상방 압력을 가중시킬 수 있다는 점에 유의할 필요가 있다. 국고 10년물 기준 미국 4.12~4.34%, 국내는 3.62~3.83% 내외에서 등락할 전망이다.

![[환율 전망] 앞서간 인상 베팅, 과도한 달러 랠리](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 밀물처럼 들어와 썰물처럼 나가는 외국인](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)