중동지역 불확실성 확대, 인플레이션 압력으로 인한 국채금리 상승 불가피

- 지난주 미 국채 금리는 중동 지역 전쟁 양상이 단기간에 해결될 가능성이 낮아지면서, 인플레이션 압력으로 인한 금리 인하 사이클 중단 가능성에 장단기 모두 상승했다(그림 3).

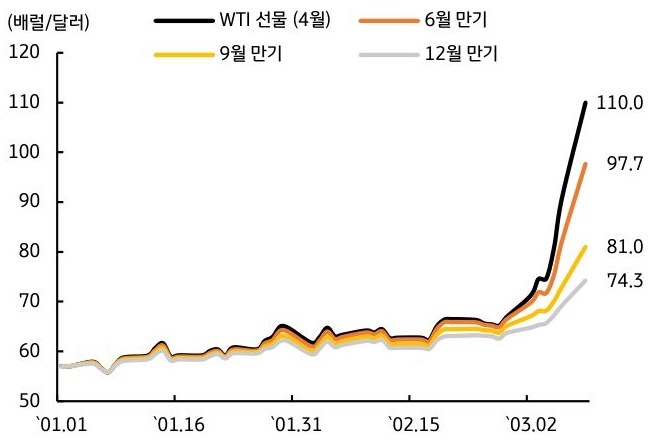

2월 고용 지표에서 비농업 고용 지표가 쇼크 수준으로 발표되고 실업률이 4.44%로 1월(4.29%) 대비 오르면서 고용 둔화 우려가 나타났으나, 시장 영향력은 제한적이었다. 중동 지역 지정학적 리스크가 해결될 때까지 국채 금리 상승 추세가 이어질 가능성이 높다. - 미 국채 금리는 미-이란 전쟁 상황과 국제유가 움직임에 동행하면서 상방 압력이 우세할 것으로 예상된다. 중동 지역 전쟁이 격화됨에 따라 국제유가가 WTI 기준 110달러를 상향 돌파하면서 물가 압력이 점차 높아지는 양상이다. 시장에서는 전쟁이 3개월 내에 종식되면서 연말 국제유가가 70달러대로 하락할 것으로 보고 있으나, 전쟁 장기화 가능성을 배제할 수 없는 상황이다(그림 4).

2월 고용 지표 부진에도 연준 인사들이 인플레이션 상승 우려를 지속적으로 제기한 만큼, 신임 연준 의장 취임 이후에도 금리를 큰 폭으로 인하하기 어려운 상황에 진입했다고 판단한다.

금주 발표되는 2월 물가 지표가 시장 예상에 부합하거나 하회한다면 금리 상승 폭이 제한될 수 있겠으나, 금리 상승세를 멈추기 위해서는 중동 지역 불확실성이라는 근본 문제를 해결할 필요가 있다. 당분간 경제 지표보다 국제유가 추이가 시장 금리 방향성을 주도할 것으로 전망한다. - 이번 주 국고채 금리는 미국과 마찬가지로 중동 지역 전쟁 양상 및 국제유가 움직임에 연동되면서 상방 압력이 우세할 것으로 보인다. 2월 소비자물가 상승률이 YoY 2.0%로 안정적인 모습을 보이고 있지만, 한국은행의 최우선 목표가 물가 안정인 만큼 국제유가 상승으로 인한 인플레이션 압력이 가중된다면 기준금리 인상 우려는 불가피하다.

현재 국고채 금리는 시장 심리가 위축되면서 3년물 기준 전 영업일 대비 26bp 오른 3.48%를 기록했다. 정부가 금융시장 안정을 위해 구두 개입이나 유류세 인하 등의 대책을 발표할 경우 국고채 금리 상승세가 진정될 수 있다.

그러나 중동 지역 불확실성 해결 전까지는 3년물 기준 3.5% 돌파 가능성도 배제할 수 없어 추가 매수에 보수적 스탠스가 필요하다. 국고 10년물 기준 미국 4.16~4.34%, 국내는 3.60~3.90% 내외에서 등락할 전망이다.

![[환율 전망] 우리 원화가 달라졌어요](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)