미국 고용 서프라이즈와 유로의 금리인상 전망, 더 고조될 시장 불확실성

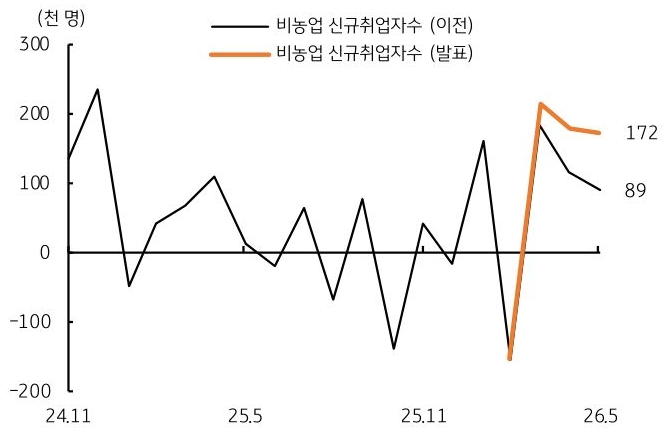

- 지난주 금요일 저녁 발표된 미국의 5월 고용지표가 전월치는 물론 시장 예상치를 크게 상회하며 견고한 고용시장을 확인시켜 주었다. 5월 비농업 신규 취업자 수는 17.2만 명으로 예상치 8.9만 명을 8.3만 명 상회했다. 더욱이 이전 월인 4월 신규 고용도 11.5만 명에서 17.9만 명으로 상향 조정되었고, 3월에는 21.4만 명의 신규 고용이 발생했다(그림 1).

무엇보다 3월은 중동 전쟁 발발과 유가 급등, 금리 상승 등으로 불확실성이 매우 고조되었던 시기다. 그럼에도 신규 고용이 10만 명 이상을 꾸준히 유지했다는 것은 그만큼 미국의 고용 수요와 내수 경기가 매우 강한 흐름을 보이고 있다는 의미다. - 이번 결과로 오는 6월 17~18일 예정된 미국 연준의 FOMC 정례회의가 더욱 불확실해졌다. 물가는 4%에 근접한 가운데 고용시장마저 뜨겁다면 미국 연준이 금리를 인하할 가능성이 매우 낮아졌다는 의미다.

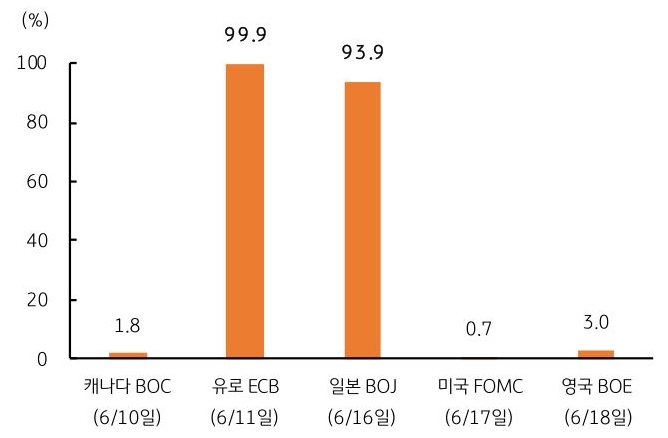

- 더욱이 금주에 예정된 유로 ECB 회의에서 기준금리를 인상할 가능성이 매우 높아졌다. 블룸버그 금리 확률(WIRP)에서는 이번 6월 11일 ECB 회의에서 기준금리를 인상할 확률이 무려 99.9%에 달한다. 이는 인상이 매우 확실하다는 의미다.

유로지역의 소비자물가 상승률은 5월에 전월 대비 0.1% 상승에 불과했으나 전년 동기 대비로는 3.2%를 기록했고, 근원 소비자물가는 2.5% 상승했다. 유로 기준금리인 단기 예치금리가 2.0%로 물가상승률보다 낮기 때문에 2025년 6월 인하 이후 약 1년 만에 금리를 인상할 전망이다. - 다음 주 예정된 일본 BOJ 금정위에서도 기준금리 인상 확률이 매우 높다. 다만 일본은 물가가 높은 것보다(5월 도쿄 소비자물가 1.4%), 일본 장기채권 금리가 과도하게 상승한 영향이 크다. 일본 10년물 금리는 최근 2.7%로 연초 대비 70bp 상승했다.

- 문제는 인플레이션 압력과 그에 따른 금리 상승, 기준금리 인상 등의 흐름이 금융시장 변동성을 확대시키고 경제 성장을 저해할 수 있다는 점이다. 지난주 미국 고용 발표 이후 미국 등 주요국 국채금리가 상승했고, 주가는 조정을 받았으며, 유가와 달러가 동반 강세를 보이기도 했다.

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)