중앙은행 통화정책회의보다 국제유가가 결정할 시장금리 방향성

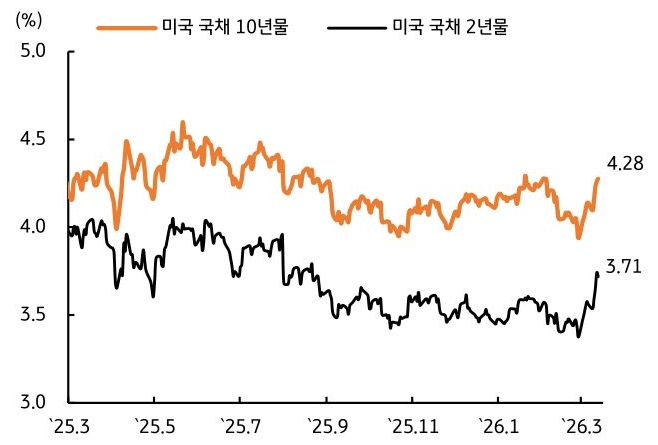

- 지난주 미 국채 금리는 중동지역 전쟁 격화로 인한 연준의 정책금리 동결 기조 장기화 우려와, 회사채 발행 규모 확대로 인한 수급 이슈가 더해지면서 상승했다(그림3).

2월 물가지표가 시장 예상에 부합했으나, 시장은 국제유가 상승으로 인한 인플레이션 우려로 금리 인하 사이클이 조기에 종료될 가능성을 반영하기 시작했다. 중동지역 리스크가 완전히 해결되기까지 시간이 필요한 만큼, 국채 금리가 추가 상방 압력을 받을 가능성이 높다. - 미 국채 금리는 미-이란 전쟁 상황과 국제유가 움직임, FOMC 결과를 소화하면서 약보합 흐름이 우세할 것으로 예상한다. 주말 사이 미국이 이란 석유수출 기지인 하르그섬의 군사시설을 타격하면서 중동지역 불확실성이 이어지고 있다. 당분간 국제유가 방향성이 미 국채 금리 움직임을 결정할 것으로 보인다.

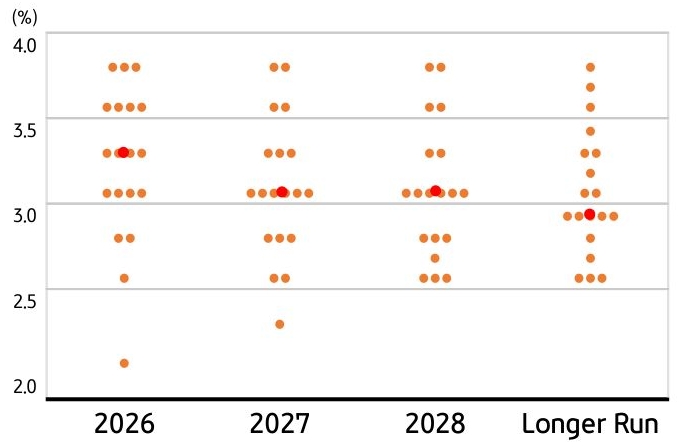

이번 주 예정된 FOMC는 정책금리를 동결(상단3.75%)하고 통화정책에 신중한 접근 기조를 이어갈 것으로 보인다. 경제전망(SEP)에서 발표되는 점도표를 주목할 필요가 있는데(그림4), 최종 금리 전망이 상향될 경우 시장 금리에 상방 압력을 제공할 수 있다. 한편 이번 주는 FOMC를 포함해 주요국 중앙은행들의 통화정책회의(영국, 유로존, 호주, 일본 등)가 예정되어 있다.

중동지역 전쟁으로 신중한 접근 기조 유지가 예상되나, 호주중앙은행(RBA)의 경우 인플레이션 압력으로 정책금리 인상(3.85%->4.10%)을 단행할 수 있다는 점도 유의해야 한다. - 이번 주 국고채 금리는 중동지역 전쟁 양상과 국제유가 움직임에 연동되며 보합권을 예상한다. 최근 국고채 금리는 기준금리 인상을 반영하더라도 과도한 레벨까지 오르고 있다. 한국은행은 3조원 규모의 국고채 단순 매입을 실시했고, 정부는 국고채 바이백과 함께 100조원 규모의 시장 안정 프로그램을 가동했다.

금융당국이 채권시장 안정을 위해 다양한 조치를 발표하고 있어, 시장 금리가 급등할 가능성은 제한적이다. 그러나 중동지역 지정학적 리스크 해결을 위한 출구 전략이 마련되지 않는다면, 국제유가 상승으로 인한 인플레이션 우려로 시장 금리가 하방 경직성을 나타낼 수 있다는 점을 유의할 필요가 있다. 국고 10년물 기준 미국 4.17~4.39%, 국내는 3.57~3.81% 내외에서 등락할 전망이다.