전쟁과 고유가에 인플레이션 경계, 미국 1분기 성장 둔화도 관건

- 지난주 23일 목요일에 발표된 국내 2026년 1분기 GDP 성장률 속보치는 반도체 업황 호조에 힘입어 전분기 대비 1.7%, 전년 동기 대비 3.6% 증가한 것으로 확인되었다. 전기 대비 성장은 시장 예상치 0.9%의 두 배에 달한다.

반도체 등 제조업 생산의 성장 기여도가 1.1%p에 달했으며, 지출 측면에서는 순수출 성장 기여도가 1.1%p로 1분기 성장의 절반 이상을 기여했다. 이 역시 반도체 업황 호조에 따른 생산, 수출 등의 높은 기여도라고 볼 수 있다. - 금주에는 28일 일본 BOJ 금정위를 시작으로 캐나다 BOC, 미국 연준의 FOMC 정례회의, 그리고 영국 BOE와 유로 ECB 등 주요 선진국의 통화정책회의가 연이어 개최될 예정이다.

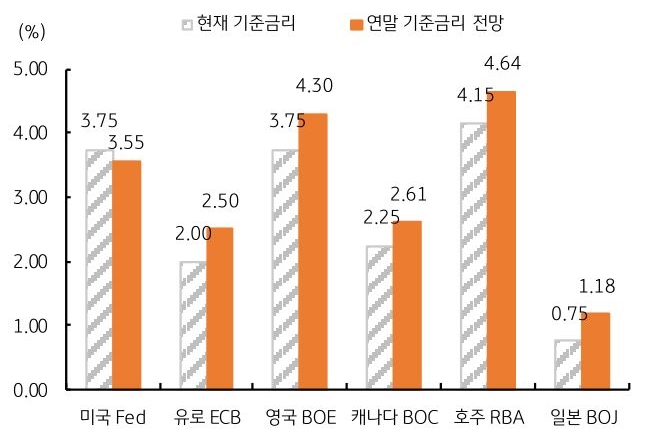

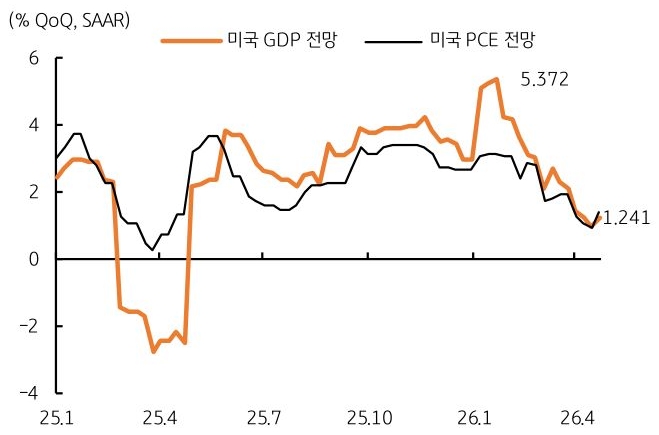

블룸버그 전망(WIRP)에 따르면 이번 회의에서 금리 변동은 없을 것으로 예상되나, 연말까지는 미국을 제외하고 대부분의 중앙은행이 기준금리를 인상할 것이라는 전망이 우세하다(그림 1). 더욱이 유로 ECB는 물론 영국과 호주, 일본 등은 모두 연내 2회의 금리 인상을 전망하고 있다. 미국과 비미국의 금리 차는 더욱 좁혀질 것으로 예상된다. - 또한, 오는 30일 목요일 저녁에는 미국 1분기 성장률 잠정치도 발표될 예정이다. 블룸버그 컨센서스는 전기비 연율로 2.2%를 전망하며, 지난 2025년 4분기 정부 셧다운으로 0.5%까지 둔화된 것에 비해 반등 전망이 우세하다. 하지만 애틀랜타 연준에서 매주 추정하는 GDPNow에서는 전기비 연율 1.24%로 컨센서스를 하회한다(그림 2).

GDPNow에서 추정한 성장 둔화 배경은 수출 부진이다. 이는 관세와 중동 전쟁 등에 따른 교역 감소, 가격 상승에 따른 수요 약화 등에 기인한 것으로 판단된다. 4월에 발표된 중국, 한국의 1분기 성장 호조에 비해 미국의 1분기 성장은 전분기에 이어 부진할 전망이다. - 다행히 중동 전쟁의 긴장감은 완화되고 있다. 미국과 이란의 고위급 인사가 중재국인 파키스탄에서 협상을 조율하고 있다. 그럼에도 유가는 좀처럼 낮아지지 않고 있어 지정학적 불안은 완화되고 있으나, 협상 여부는 좀처럼 예측하기 어려운 상황이다.

![[7월 2주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)