주요국 중앙은행 통화정책회의를 주목할 시기

- 지난주 미 국채 금리는 미-이란 간 종전 협상이 지지부진하게 흘러가면서 국제유가가 상승하자, 연준의 정책금리 인하 기대감이 약화되면서 장단기 모두 상승했다(그림 3). 다만 미 법무부가 파월 의장에 대한 형사 소송을 중단하면서 케빈 워시가 예정대로 연준 의장으로 취임할 가능성이 높아지자, 정책금리 인하 기대감이 부각되면서 금리 상승 폭이 제한되는 흐름을 보였다.

중동 지역 협상 기대감이 남아 있다는 점도 긍정적으로 작용했다. 한편 케빈 워시는 국회 인사청문회에서 대차대조표 축소와 더불어 물가 목표 조정 등 통화정책 체계 변경의 필요성을 강조하면서 연준의 변화를 예고했다. - 미 국채 금리는 1분기 성장률 등 주요 경제지표와 연준 통화정책회의, 미·이란 간 협상 재개 소식을 주목하면서 강보합권에서 등락할 전망이다. 종전 협상 관련 불확실성이 높은 상황이지만, 전쟁권한법으로 해외 파병 기간이 얼마 남지 않은 점을 고려할 때 양국 간 협상이 타결될 가능성이 높다고 판단되며, 이는 금리의 하방 압력을 더해줄 수 있다.

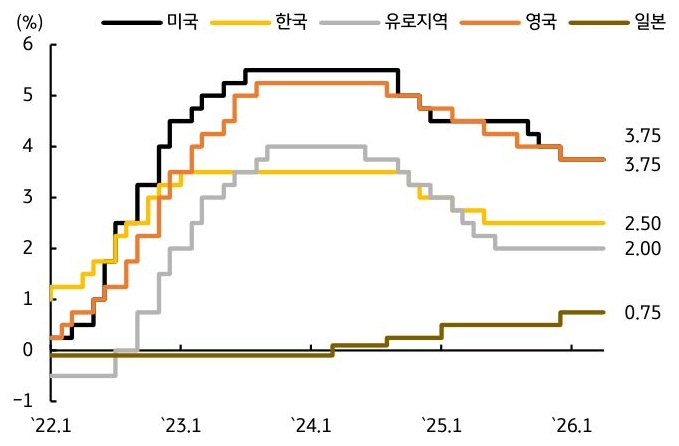

이번 주 예정된 FOMC는 정책금리 동결(상단 3.75%)이 기정사실화된 상황에서, 파월 의장의 거취와 대안적 물가지표(절사 평균 PCE 등)에 대한 연준 인사들의 인식을 주목할 필요가 있다.

한편 FOMC 외에도 주요국 중앙은행(BOJ, ECB, BOE 등) 통화정책회의가 예정되어 있다(그림 4). 중동 지역 전쟁 불확실성에 정책금리를 동결하되, 향후 인플레이션 압력을 이유로 금리 인상 사이클 진입이 불가피하다는 매파적인 스탠스를 유지할 것으로 보인다. - 이번 주 국고채 금리는 미·이란 협상 동향과 주요국 중앙은행 통화정책회의로 변동성이 확대될 수 있으나, 우호적 수급 여건 등을 고려할 때 하방 압력이 우세할 것으로 보인다. 월말을 앞두고 WGBI 관련 자금 유입이 예정된 가운데 국고채 입찰도 없는 주간인 만큼 수급 측면에서 우호적인 조건이 형성되어 있기 때문이다.

미-이란 협상 관련 긍정적인 소식이 나오고 있다는 점도 긍정적이다. 다만 1분기 성장률이 QoQ 1.7%로 시장 예상을 큰 폭 상회하면서 연내 기준금리 인상 가능성이 높아진 만큼, 금리 레인지를 상향 조정하여 리스크 관리를 지속하는 것이 바람직하다고 보인다. 국고 10년물 기준 미국 4.18~4.42%, 국내는 3.66~3.89% 내외에서 등락할 전망이다.

![[환율 전망] 2Q GDP 호조, 펀더멘털 개선과 원화 강세](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 중동은 뒷전, 반도체로 대동단결](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)