미국의 민간 투자와 국내 반도체 수출, AI에 대한 폭발적 수요 방증

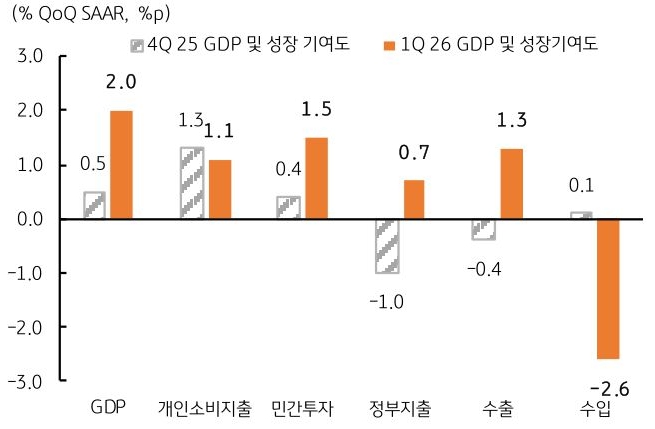

- 지난주 발표된 미국의 2026년 1분기 GDP 잠정치는 전기비 연율로 2.0%를 기록, 시장 예상치 2.3%를 하회했으나 이전 2025년 4분기에 기록한 0.5%에 비해서는 개선되었다. 전기 대비 성장은 0.5% 수준이며, 발표 전 애틀랜타 연준에서 추정한 1분기 성장은 1.4%였기 때문에 추정치에 비해서도 상회했다.

- 1분기 성장은 지난 4분기 정부 셧다운으로 지출이 중지되었던 정부 지출이 회복된 가운데 민간투자, 특히 설비투자와 지적재산물투자 등에서 큰 폭으로 개선되었다. 반면 개인소비지출의 성장 기여도는 하락했고, 수출 증가에도 수입이 큰 폭으로 늘어나 순수출의 역성장 기여도가 컸다.

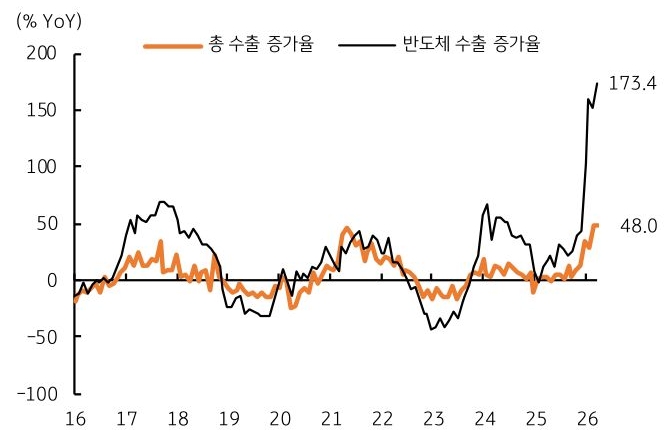

중동 전쟁 영향보다는 관세 부과에 따른 상품 수입이 크게 늘어났기 때문으로 판단된다. 더욱이 민간의 자본지출 증가로 반도체 부품 등 반도체 자본재 수입 증가 영향이 컸던 것으로 추정된다. - 국내 수출은 반도체 중심으로 큰 폭 증가했다. 4월 통관 기준 총 수출액은 858.8억 달러로 전년 동월 대비 48% 급증했다. 수출 호조의 대부분은 반도체 수출인데, 4월 반도체 수출 총액은 319억 달러로 전체 수출에서 37%를 차지했고, 반도체 수출의 전년 대비 증가율은 무려 173.4%에 달했다.

국가별로는 대중국 수출이 전년 대비 62.5%, 대미 수출이 54%에 달하는 등 중국과 미국으로의 수출, 특히 반도체 관련 수출이 이들 국가에 집중되었다. 미국 1분기 GDP에서 설비투자, 지적재산물투자 증가, 자본재 수입 증가 등은 국내의 반도체 수출 급증과 상당한 연관이 있을 것으로 판단된다. - 금주에는 미국의 ISM 서비스업지수와 ADP 고용, 주 후반에는 4월 고용보고서 발표 등을 주목한다. 특히 미국의 4월 고용 지표 결과가 매우 중요할 것으로 판단되는데, 지난 3월 고용이 시장 전망보다 양호했지만 4월에는 중동 전쟁이 발발하고 이로 인해 비용이 큰 폭으로 증가했다는 점에서 3월보다 다소 둔화될 것으로 예상되고 있다.

그럼에도 미국 경제를 이끄는 AI 산업, 자본지출 확대, 아직은 서비스업 업황 등이 양호하다는 점에서 4월 고용 결과도 시장 예상치에 크게 벗어나지는 않을 것으로 예상된다.

![[5월 1주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)