반도체가 끌어 가는 한국 경제, 중동 전쟁에도 내수가 탄탄한 미국 경제

- 지난주 한국은행은 5월 금통위 회의에서 기준금리를 동결했다. 하지만 일부 금리 인상을 지지하는 위원이 있었으며(2명), 신임 신현송 총재의 기자회견 내용도 곧 금리 인상이 임박했음을 시사함에 따라 내용은 매파적이었다.

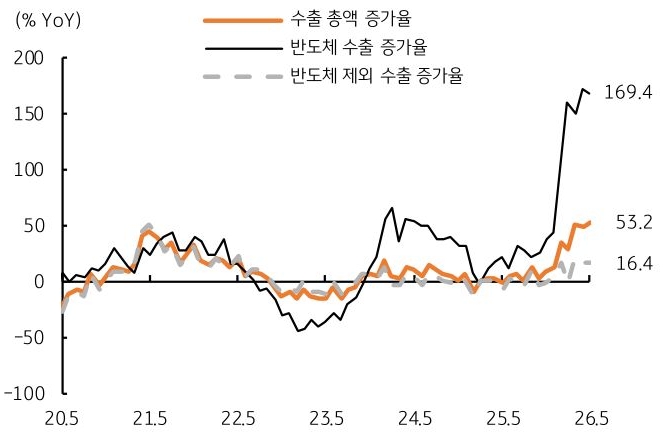

무엇보다 2026년 경제성장률을 기존 2.0%에서 2.6%로 무려 0.6%p 상향 조정했고, 물가상승률 역시 2.2%에서 2.7%로 상향 수정한 영향이 컸다. 경제뿐만 아니라 물가와 금융시장, 특히 성장을 견인한 반도체 슈퍼사이클이 한국은행의 통화정책 기조 변화에 중요한 영향을 끼쳤다고 볼 수 있다. - 5월 국내 수출 역시 반도체 수출 호조로 전년 동월 대비 53.2% 급증했다. 반도체 수출은 무려 전년비 169.4% 증가했으며, 반도체를 제외한 비반도체 수출 증가율은 16.4%에 불과했다(그림 1). 수입은 전년비 20.8% 증가했으며, 5월 무역수지는 269.5억 달러 흑자를 기록했다.

올해 1월부터 5월까지 누적으로 이미 1,019억 달러의 흑자를 달성했다. 한국은행의 5월 경제전망 보고서에서는 2026년 경상수지가 2,500억 달러 흑자를 기록할 것으로 전망했다. 이는 지난 2025년 연간 기록한 1,231억 달러 대비 두 배에 달한다. 이를 감안하면 당분간 반도체 주도의 성장, 소득 및 투자가 지속될 것임을 알 수 있다. - 이번 주에는 각국의 물가지표, 그리고 미국의 ISM 제조업 및 비제조업, 무엇보다 미국 5월 고용지표 등이 발표될 예정이다. 미국의 ISM 제조업 및 비제조업(서비스업) 지수는 중동 전쟁에도 전월에 이어 기준치 50을 상회하는 확장 국면이 이어질 것으로 전망되고 있다. 다만 고유가로 인해 물가지수가 큰 폭으로 올라 수주와 재고에는 부정적일 전망이다.

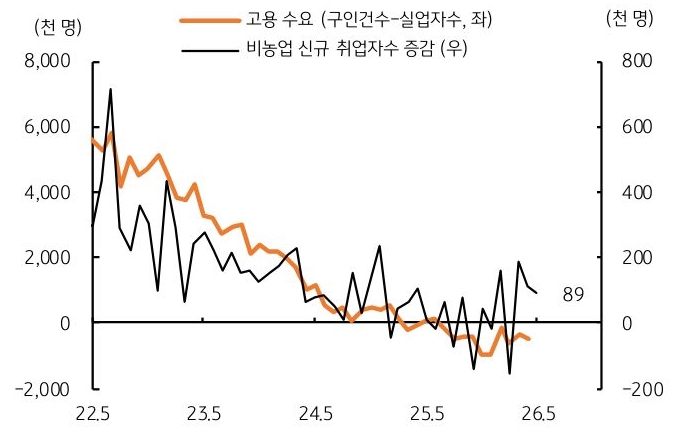

- 미국 고용은 4월보다 소폭 둔화될 전망이다. ADP 민간고용은 11.8만 명 증가, 노동통계국에서 발표하는 비농업 신규 취업자 수는 전월보다 8.9만 명 증가할 전망이다. 미국의 고용시장은 수요 위축(구인 건수-실업자 수)에도 보건의료, 도소매 등 정부 정책 등의 영향으로 일정 규모의 고용은 유지될 것이다.

다만 제조업이나 전문직, 고유가에 따른 운송 서비스 등은 전월보다 둔화될 전망이다(그림 2). 그럼에도 고용의 급감이 나타나지 않고 있다는 점은 아직 미국의 고용시장이 견고하다는 의미로 해석된다.

![[7월 1주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[미리보기] 6월 4주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)