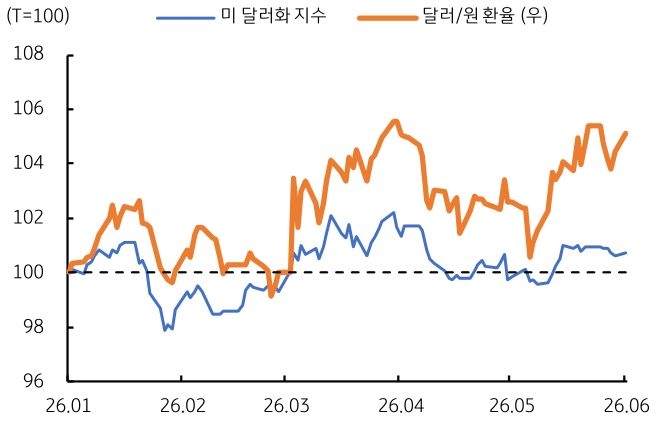

달러/원 수급장 지속, 높은 변동성 속 완만한 하락 예상

- 지난주 달러/원 환율은 주 초반 1,510원대에서 개장한 이후 상단은 점차 낮아졌으나, 1,490원대에서는 달러 매수세가 강하게 유입되며 결국 1,500원대에서 마감했다. 한국 KOSPI 급등에 따른 외국인의 차익실현성 주식 매도세가 커스터디를 통해 달러 수요를 자극하며 환율 하단이 지지되었다.

하지만 미국과 이란의 종전 기대로 국제유가가 큰 폭 하락하며 위험선호 분위기가 유지되었고, 금통위에서는 한국은행이 향후 금리 인상을 기정사실화하며 원화 약세 압력이 다소 완화되었다. 금주에는 유로존 물가와 미국 고용 등 통화정책 경로와 글로벌 달러 흐름에 큰 영향을 미칠 핵심 지표가 발표될 예정이다. - 6월에는 미국과 유럽 등 주요국 중앙은행들의 통화정책회의가 예정되어 있다. 각국 정책회의를 앞두고 금주에는 유럽 ECB와 미국 Fed의 정책금리 결정에 영향을 미칠 핵심 지표가 나온다(유로존 CPI, 미국 고용 등). 해당 지표 결과에 따라 향후 각국 중앙은행들의 정책 경로 기대가 더 확고해지거나 변화할 수 있다.

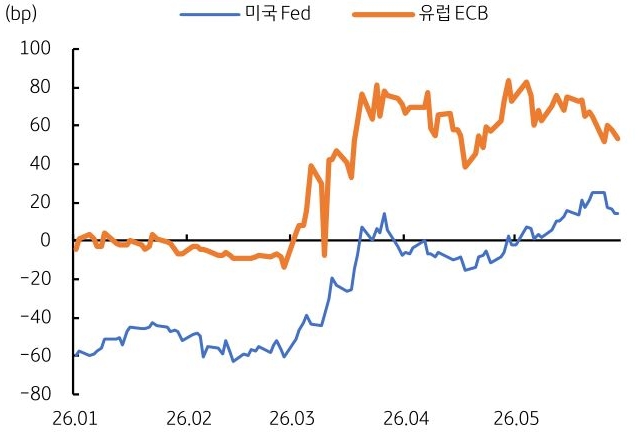

유로존 물가가 예상을 상회하면 ECB 인상 기대는 한층 강화될 것이고, 반면 미국 고용이 부진하면 최근 부각된 연준 인상 기대가 다시 되돌려질 수 있다. 현재 시장은 연내 ECB의 50bp 인상, Fed의 15bp 인상을 반영 중이다(그림 5).

이러한 통화정책 기대는 금리차를 통해 미 달러화의 흐름을 주도하는 핵심 변수다. 따라서 금주에는 ECB 및 Fed 경로에 큰 영향을 미칠 수 있는 유로존 물가와 미국 고용지표에 주목할 필요가 있겠다. - 이번 주 달러/원 환율은 국내 수급 요인으로 인해 변동성이 큰 흐름이 이어질 전망이다. 외국인의 국내 주식에 대한 순매도세가 지속되고 있어 커스터디를 통한 달러 수요가 여전히 크다. 이는 달러/원 환율의 하방을 제약하는 동시에 상방 변동성을 자극하는 요인이다. 반면 1,500원대에서 적극적으로 출회되는 수출업체 네고 물량은 상단을 제한하는 요인이다.

1,520원 부근이 외환당국의 개입 레벨로 인식되고 있다는 점도 환율의 추가 상방을 억제하는 요인이다. 한편 금주 유로존의 5월 소비자물가와 미국의 고용지표는 달러/원 방향을 주도할 대외 변수가 될 전망이다. ECB의 금리 인상 기대가 더욱 커질 경우 미 달러화 약세에 환율도 완만한 하락 압력을 받을 것으로 예상한다.

![[미리보기] 7월 2주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[6월 4주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[미리보기] 6월 3주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)