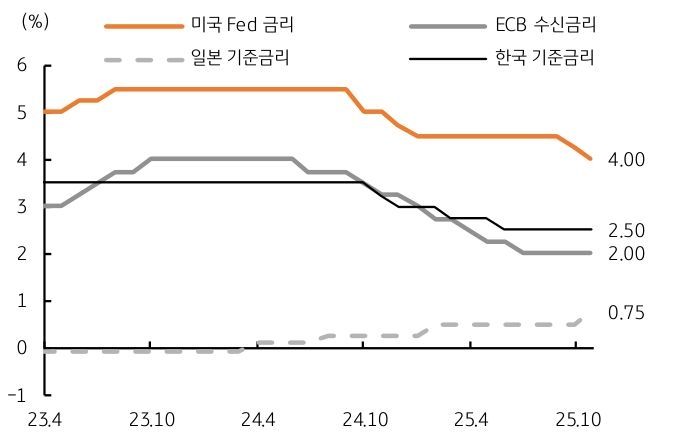

지난 9월 열렸던 주요국 통화정책회의에서 캐나다 BOC와 미국 연준 (FRB)은 각각 0.25%p 기준금리를 인하했고, 유로 ECB와 영국 BOE, 그리고 일본 BOJ는 모두 기준금리를 동결했다. 캐나다 BOC는 2.75%에서 2.50%로 기준금리를 인하했는데, 금리 인하 배경은 성장 둔화, 노동 부진, 핵심 인플레이션 모멘텀 약화를 언급했다.

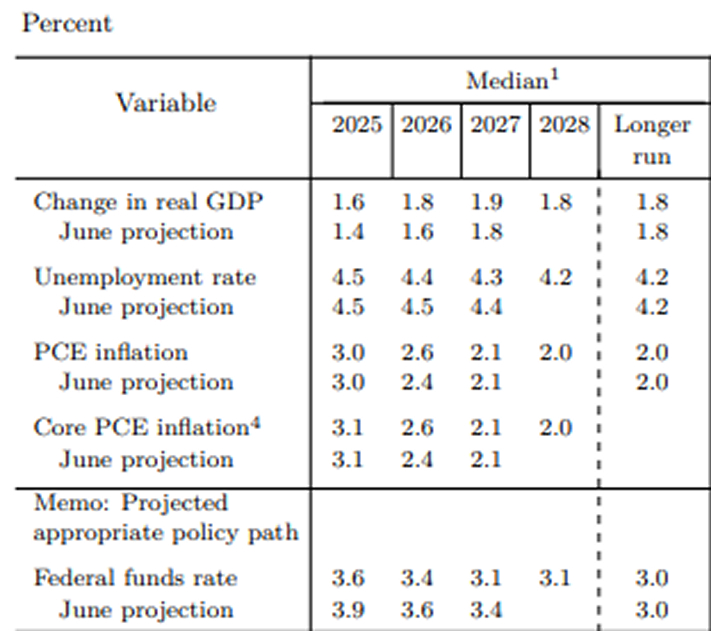

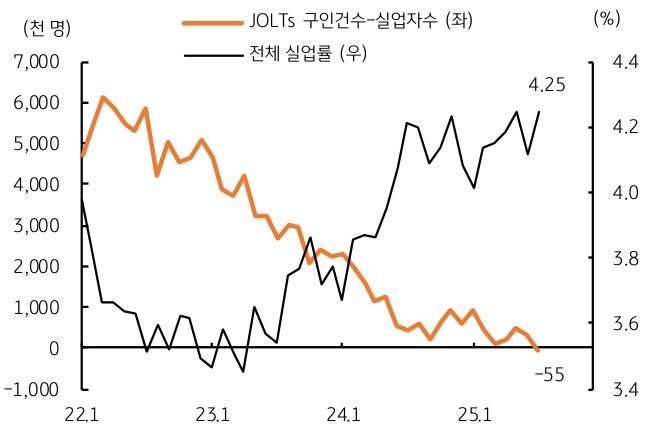

가장 주목했던 미국 연준의 FOMC 정례회의에서 예상대로 기준금리는 4.5%에서 4.25%로 0.25%p 인하되었다. 지난 2024년 12월 인하 이후 9개월여 만의 인하이다. 성명서에서는 인플레이션은 여전히 상방 위험이 있지만 고용이 약화되었고 실업률은 오르고 있다고 밝혀 금리인하 배경은 고용 약화에 기인한다고 해석된다.

기준금리는 인하했지만, 전체적인 분위기는 여전히 매파적이었다. 2025년 경제성장률 전망치를 1.4%에서 1.6%로 상향 조정했고, 2026년과 2027년 성장률 전망도 모두 상향 조정했다. 실업률은 오히려 0.1%p 낮췄으며, PCE 물가상승률은 내년을 0.2%p 상향 했다.

이를 감안하면 경제가 지난 6월 전망보다 오히려 개선되었음을 시사한다. 그럼에도 연준 위원들의 연말 목표금리는 올해 말 3.9%에서 3.6%로, 내년에는 3.4%로 각각 낮췄다. 이를 감안하면 올해 3회, 내년 1회로 연말은 3.5%에 근접한다.

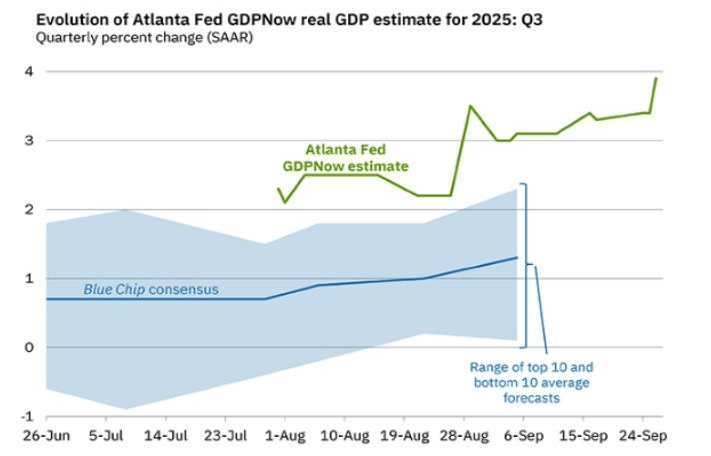

미국 2분기 경제성장률은 전기비 연율 3.3%에서 3.8%로 상향 조정되었다. 더욱이 3분기 성장 역시 3.9%로 추정 (GDPNow)되어 2분기에 이어 3분기에도 경제는 상당히 견고하다. 이를 감안하면 미국 연간 성장률은 1.9%에 달해 지난 1분기 역성장 이후 성장률 전망은 계속 상향 조정되고 있다.

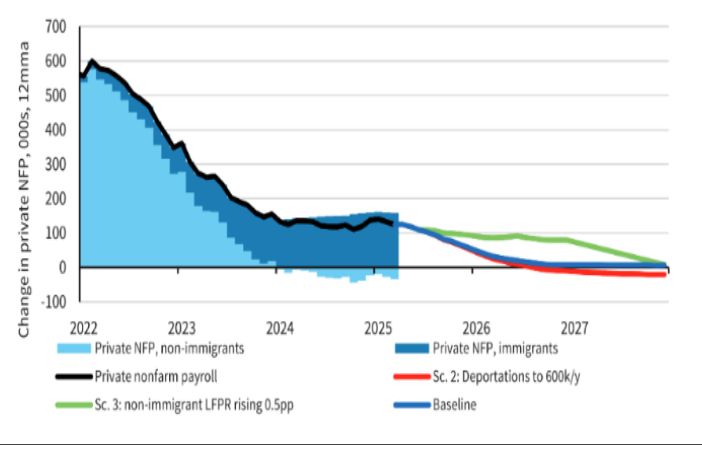

트럼프의 이민 제한에 따른 고용 공급 약화, 상호관세 부과 등 수요 위축 요인에도 불구하고 최근 발표된 경제지표는 고용을 제외하고 양호하다. 파월 연준 의장은 최근 고용 둔화에 대해 그 이전 고용시장이 ‘기묘한 균형 (curious kind of balance)’이라고 설명한 바 있다. 아직은 고용보다 관세 부과에 따른 물가 상승을 경계한다고 강조했다.

![[환율 전망] 조연으로 밀릴 전쟁, 주연으로 뜨는 AI](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)