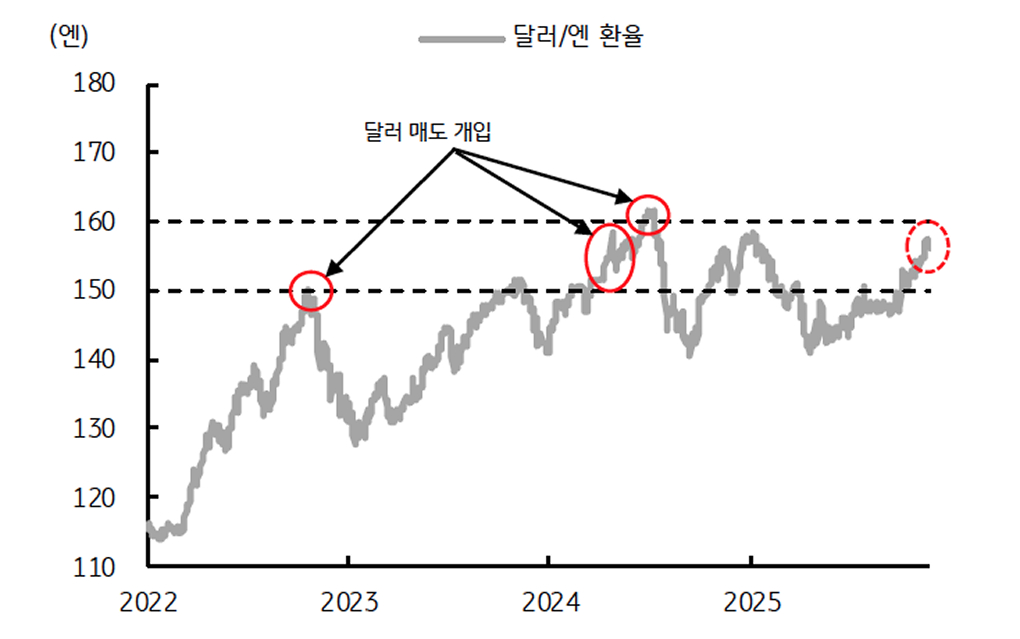

11월 달러/원 환율은 지난 10월 한미 관세 및 대미 투자에 대한 정부 팩트시트 발표에도 불구하고 1,470원대로 연 고점 부근까지 상승했다. 상방 변동성 확대에 따른 외환당국의 연이은 구두 개입과 4자 협의체 가동 등 당국의 강력한 시장 안정 의지가 확인되었지만, 시장 내 달러 매수 심리는 크게 진정되지 않는 분위기였다.

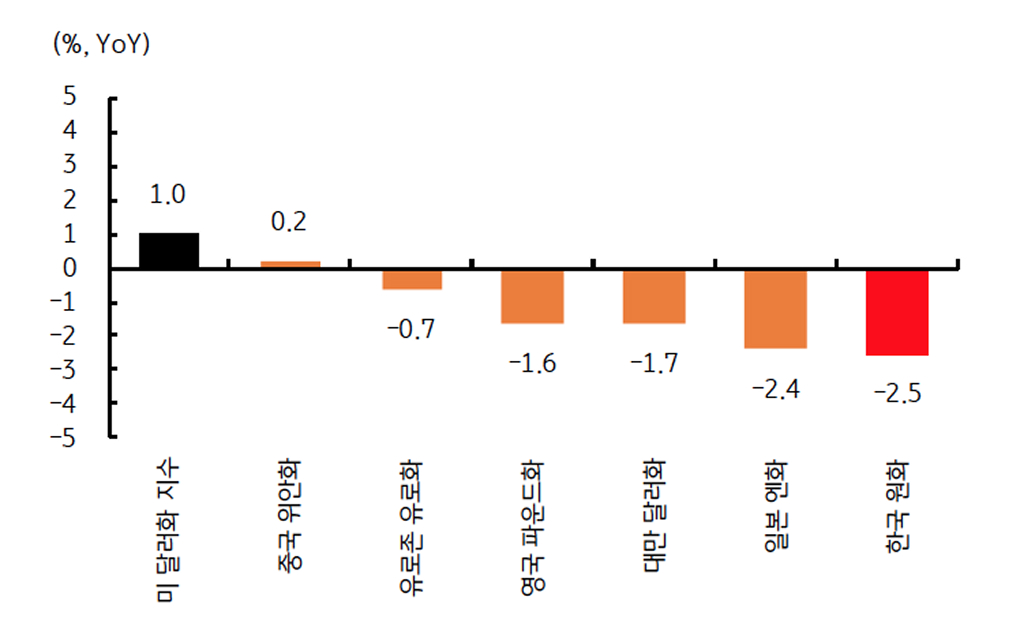

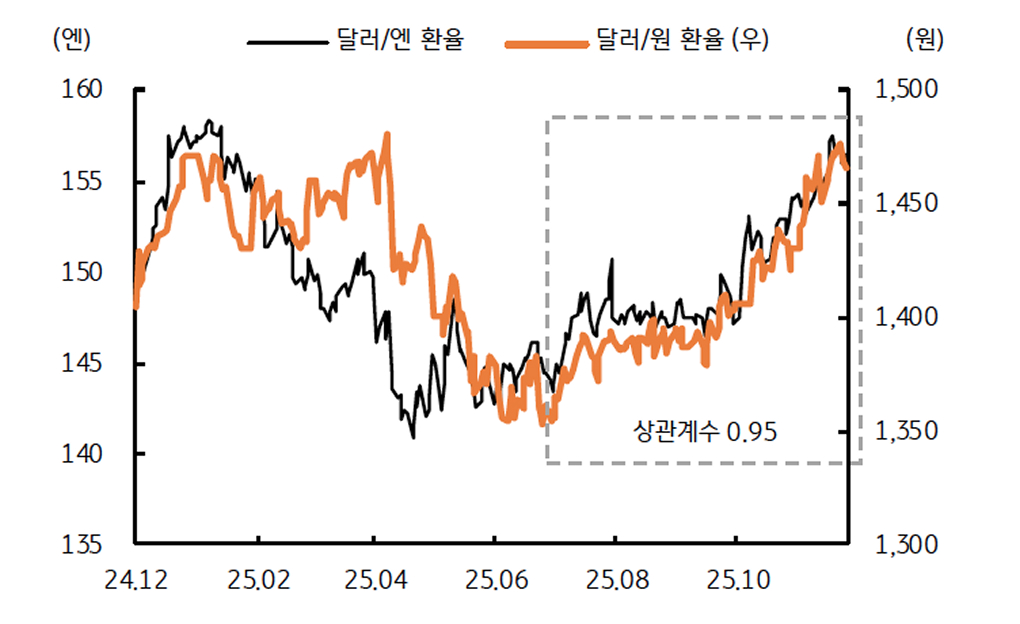

수급 쏠림이 발생함에 따라 11월 원화는 주요국 통화 중에서 가장 퍼포먼스가 약한 통화가 되었다. 그 외 일본 엔화는 다카이치 총리 당선 이후 확장적 재정정책에 따른 재정 악화 우려 등을 반영해 약세였고, 미 달러화는 주요국 통화 대비 대체로 강세인 흐름이었다.

11월 유독 심했던 원화 약세의 원인은 우선 국내외 증시에서 대규모의 자금 유출 압력이 있었다는 점이다. AI 버블 경계로 인해 미국 등 글로벌 증시가 조정되었고, 국내 KOSPI 지수 역시 그간 급등에 따른 밸류에이션 부담이 겹치며 4,000p선 밑으로 하락했다.

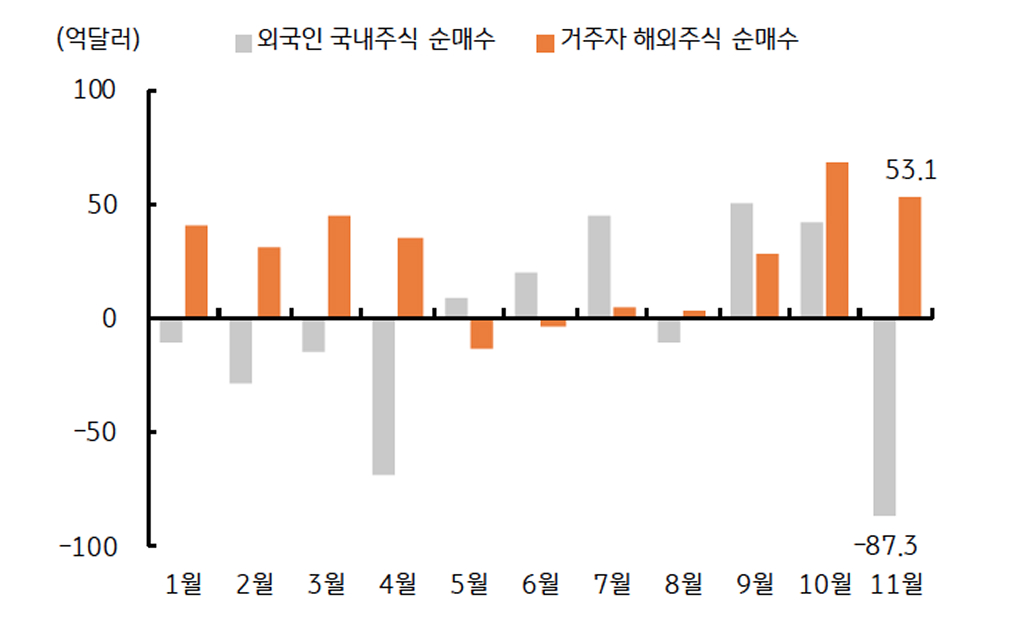

이에 따라 외국인의 국내 주식 순매도액은 11월 한 달 동안 97억 달러를 기록했다. 반면에 서학개미와 연기금 등 거주자의 해외투자 규모는 상당 폭 증가했다. 11월 국내 거주자의 해외주식 순매수액은 55억 달러를 기록했다. 즉, 국내외 증시에서 한 달 동안 약 150억 달러의 자금 유출 압박이 있었고, 이 같은 수급 불안이 원화 약세로 이어졌다.

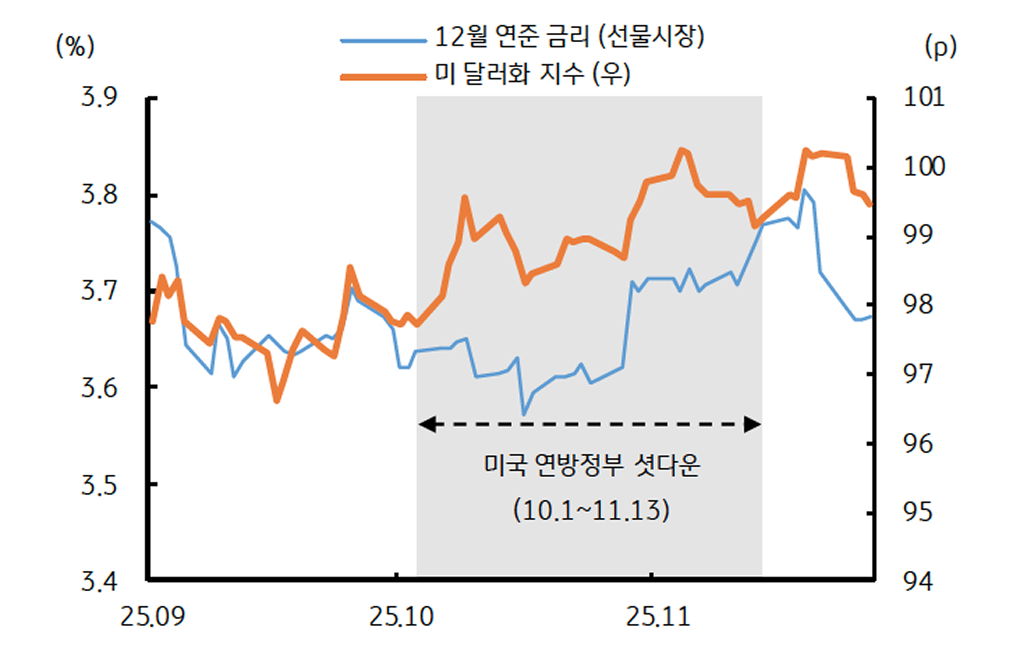

원화 약세를 자극했던 대외 요인으로는 미 달러화의 강세와 엔화 및 원화의 동조화에 있다. 미국 연방정부의 셧다운이 종료되었지만, 셧다운 장기화로 고용 등 경기 흐름 파악이 어려워지자, 연준의 12월 금리인하 기대가 한 때 크게 후퇴하기도 했다. 이는 안전자산 선호심리를 부추겨 달러 강세로 이어졌다.

영국과 일본의 재정 건전성 우려로 인한 비 달러 주요 통화의 약세 역시 강 달러를 자극했다. 특히 일본 엔화의 약세가 원화에도 영향을 미친 것으로 추정된다. 다카이치 총리 집권 이후 일본 정부의 대규모 경기부양책 발표, 일본 BOJ의 추가 금리인상 기대 약화 등이 엔저에 기여했고, 엔화의 프록시 통화인 원화도 이 같은 엔저 흐름에 동조한 것이다.

![[3월 4주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[2월 4주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[2월 2주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)