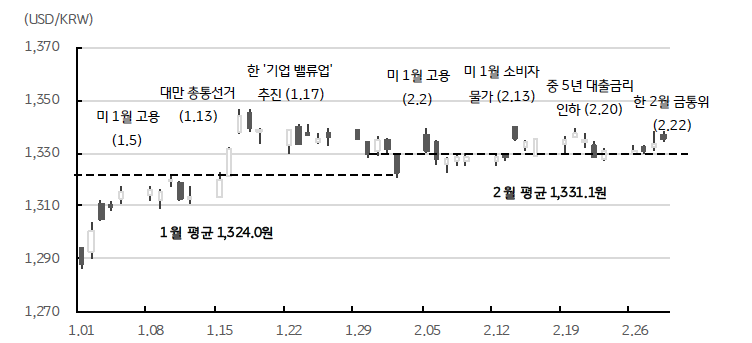

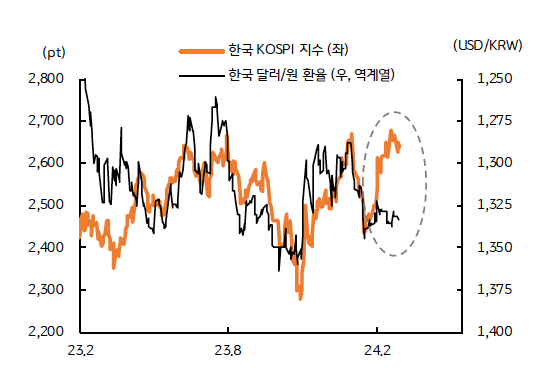

2월 달러/원 1,330원 중심으로 10원 이내 매우 좁은 박스권에서 등락

2월 달러/원 환율은 1,330원 수준에서 한 달 내내 혼조세를 이어갔다. 월초에는 국내 증시의 강한 반등과 외국인의 주식 순매수 유입 등에 환율은 1,320원까지 하락하기도 했으나, 월 중순에는 미국의 1월 소비자물가 예상 상회 소식과 미 국채 금리 상승 등에 환율은 1,340원까지 상승했다. 하지만 달러/원 환율은 곧바로 1,330원에 회귀하며 매우 좁은 박스권 내에서 등락했다.

![[환율 전망] 엇갈린 미 고용 결과 소화하며 달러/원 혼조](/etc.clientlibs/tam-dcp-cms/clientlibs/site/resources/images/thumbnail/economy-01-pc.jpg)

![[환율 전망] 누적되는 고용둔화 신호, 1,330원 초반 등락](/etc.clientlibs/tam-dcp-cms/clientlibs/site/resources/images/thumbnail/economy-02-pc.jpg)