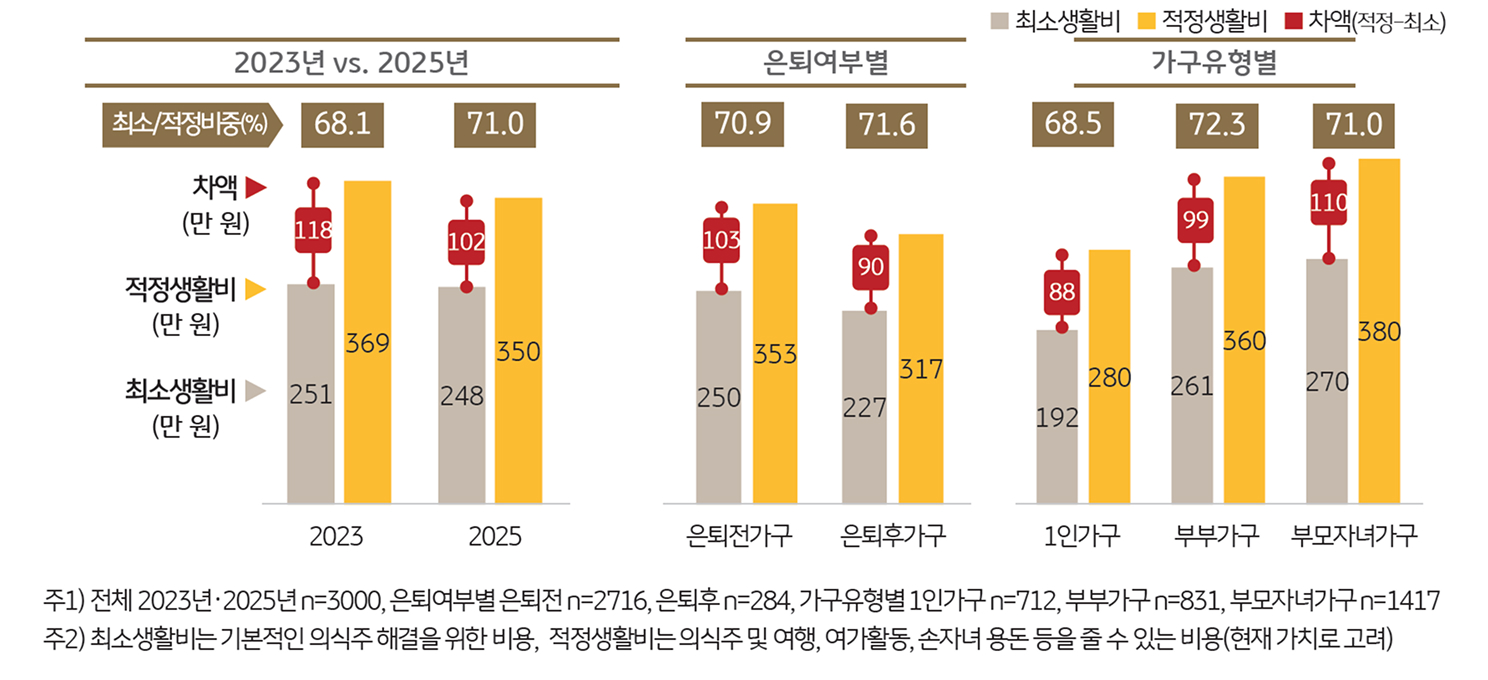

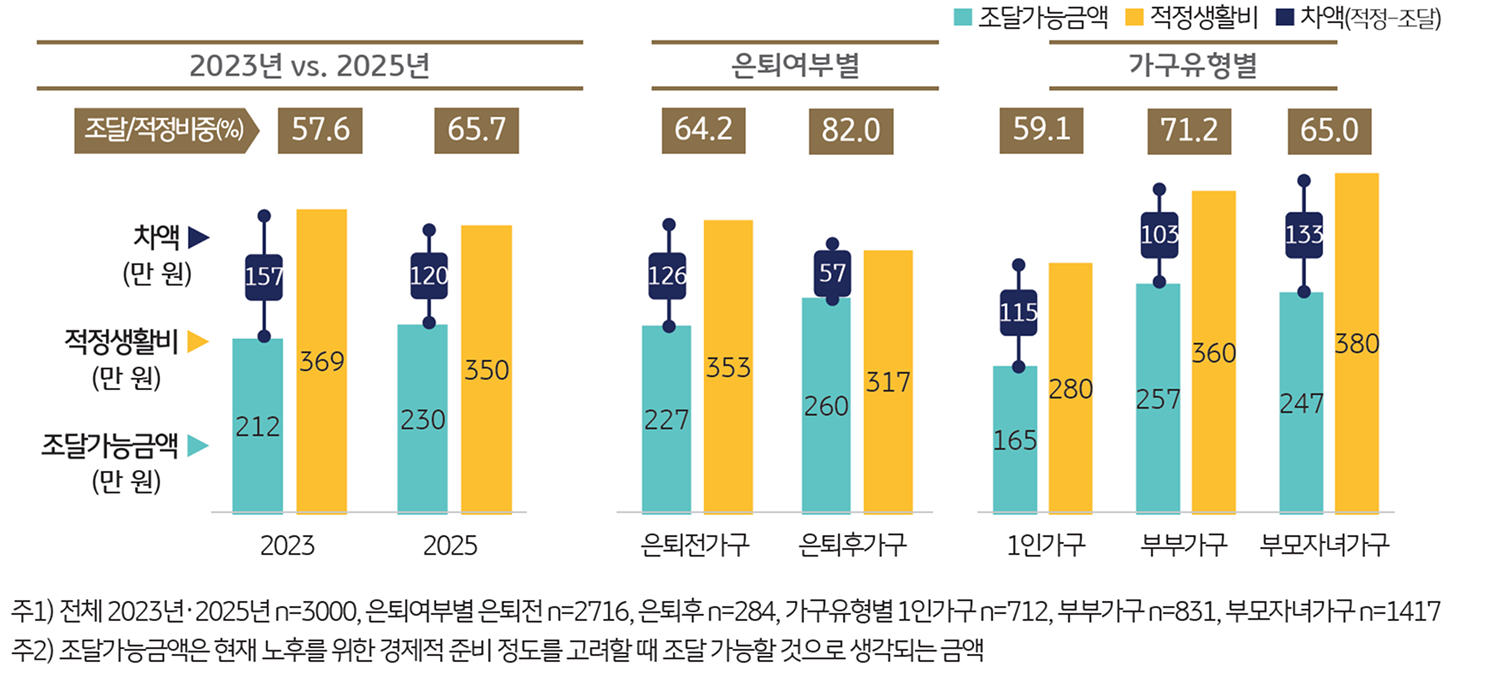

앞서 노후 행복 요소 중요도 2위의 ‘경제력’은 준비 정도 및 은퇴후가구의 생활 만족도에서 최하위에 그쳐, 경제적 노후준비가 중요하다는 인식과는 별개로 여건 마련이 쉽지 않은 한국 가구의 현실을 엿볼 수 있었다.

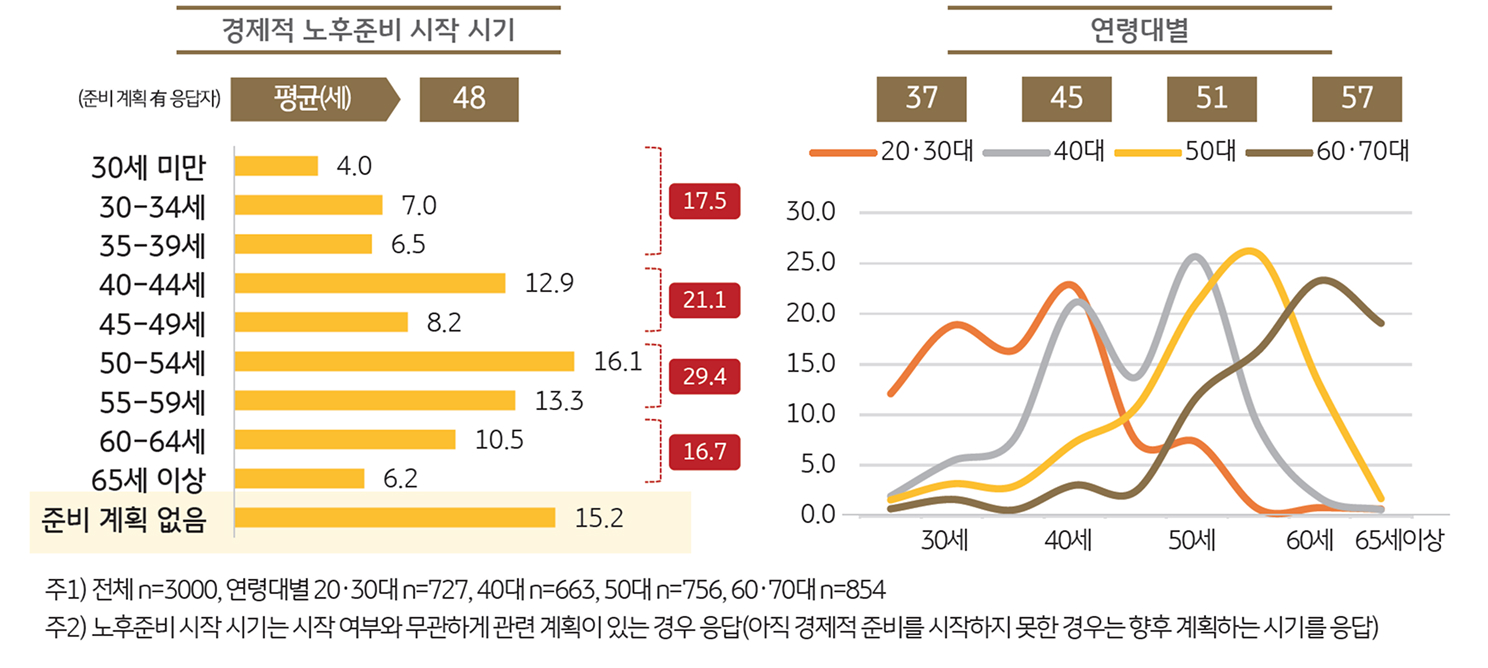

반면 노후준비를 돕는 많은 금융 가이드는 일찍부터 인생 2막을 위한 재정 설계를 요구한다. 대표적으로 HSBC의 ‘은퇴 설계 체크리스트’는 60대 이후 인생 최고의 삶을 위해 20대부터 연령대별로 체계적으로 경제적 준비를 해야 한다고 안내하고 있다.

[HSBC의 연령대별 ‘은퇴설계 체크리스트’: ‘20대(현명한 스타터의 10년: 지출을 조절하고 가능하면 저축하라)’, ‘30대(진지한 저축의 10년: 현금을 좀 모아야 할 때)’, ‘40대(강자들의 10년: 저축 계획에 로켓연료를 추가하라)’, ‘50대(금융 중심의 10년: 목표를 놓치지 마라)’, ‘60대(생생한 삶의 10년: 미래를 기대하라)’]

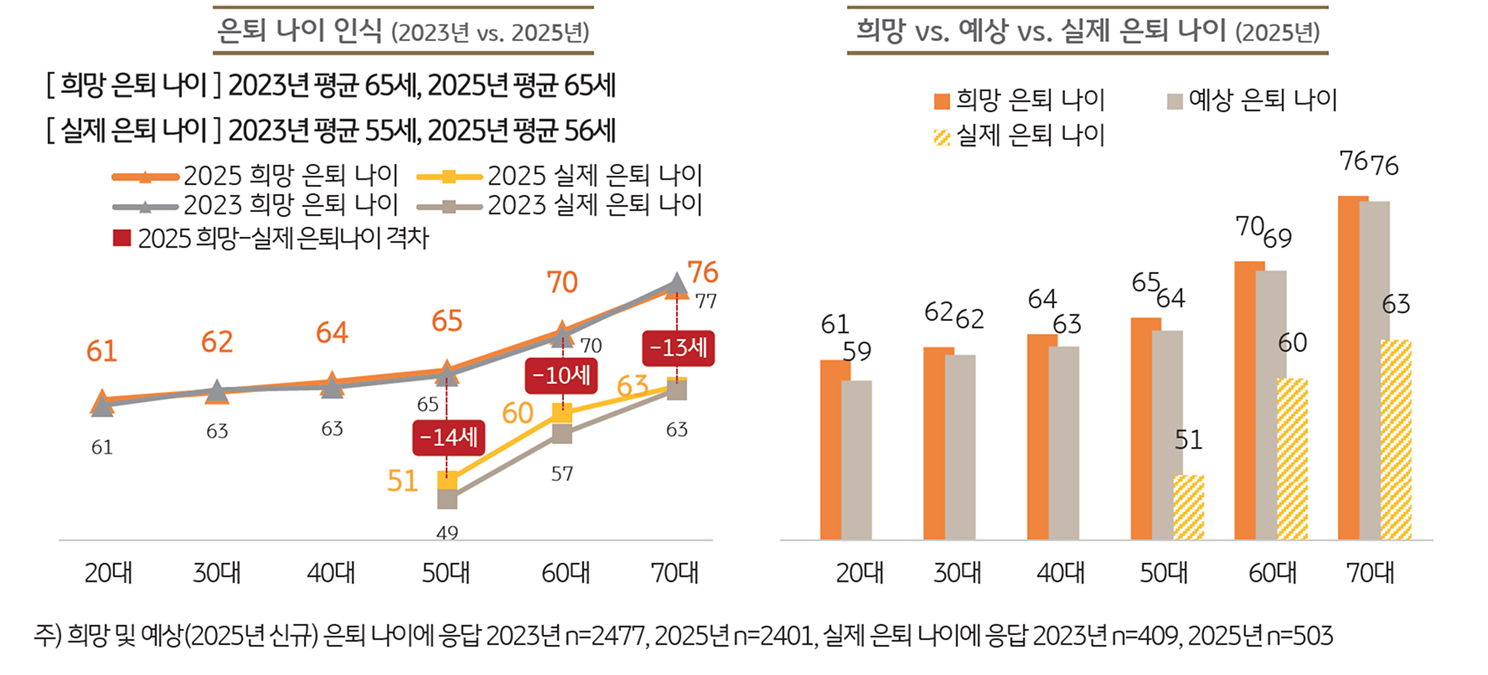

본 장에서는 은퇴 연령과 노후준비 시작 시기에 대한 견해를 시작으로, 예상하는 노후생활비 규모와 조달 계획, 노후생활비 마련에서 핵심적인 역할을 하는 연금과 노후소득 안정성을 보완해주는 개인연금 보유 현황까지, 노후를 위한 한국 가구의 경제적 준비 현황을 종합적으로 진단해보고자 한다.