통계청에 따르면 2024년 기준 한국 가계의 전체 자산(평균 5.4억 원) 중 부동산자산(평균 4.1억 원)이 차지하는 비중은 75.2%였다. 특히 가구주 연령대가 높을수록 가계 자산의 부동산 편중 현상은 심각해, 가구주 연령대가 39세 이하의 경우 부동산자산이 전체 자산의 58.6%인데 비해, 40대 72.6%, 50대 74.6%, 60세 이상 81.2%를 차지하며 유동 자금 부족에 시달리고 있다.

한국인의 기대수명은 2023년 기준 평균 83.5세로 고령사회에 진입한 2018년(82.7세)과 비교해 0.8세 연장됐다. 80세 이상 인구 비중은 2024년 7.9%에서 2030년 10.6%로 늘어날 것으로 예상되며 바야흐로 장수시대가 도래하고 있지만, 동시에 길어진 노후에 대한 대비의 중요성을 절감하게 된다.

늘어난 노후기와 유동성이 낮은 부동산에 자산이 집중된 한국 가계의 현실에 비추어 보면, 노후자금 준비에서 부동산자산의 역할과 이를 활용한 노후자금 준비에 적극적으로 대응할 필요가 있을 것이다.

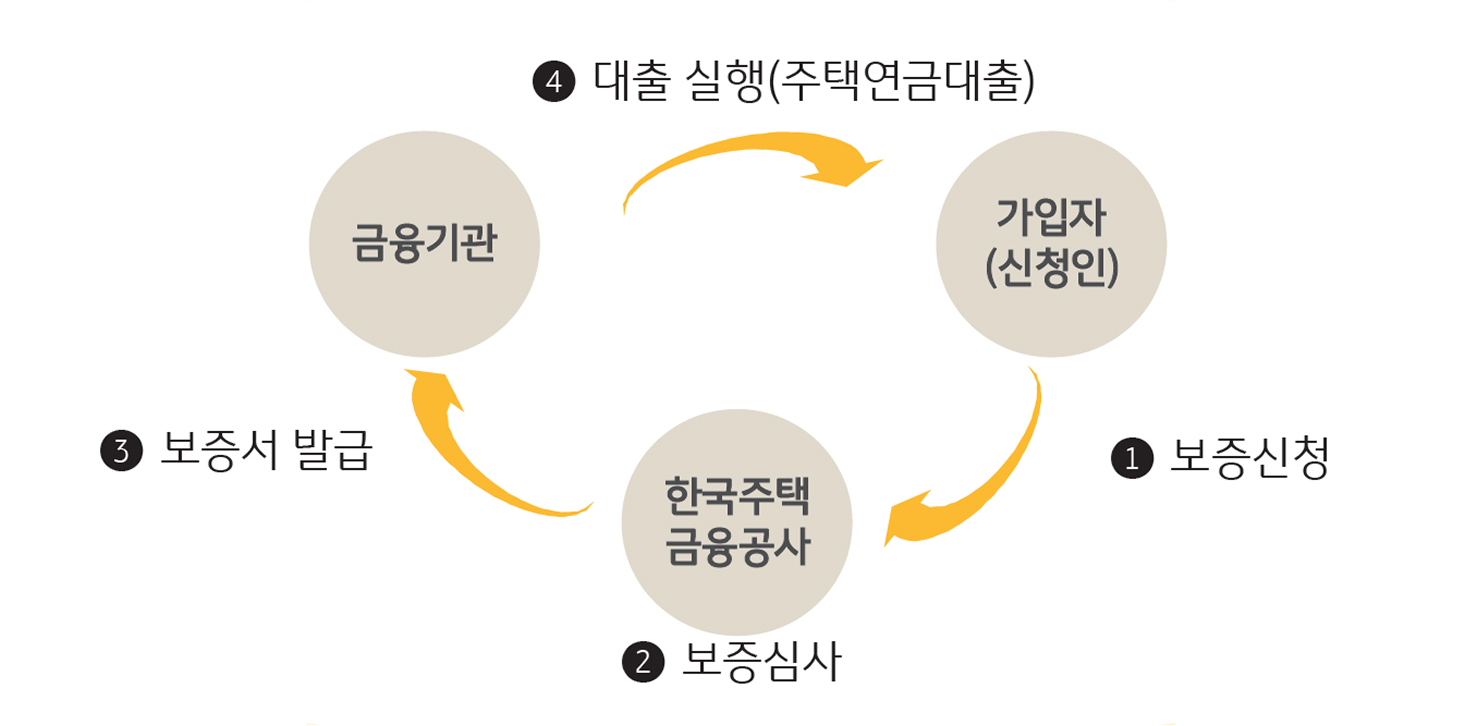

본 장에서는 노후자금 준비에 있어 부동산자산을 활용한 유동화 방법인 주택연금과 주택 다운 사이징에 대한 인식과 행태, 활용 니즈를 분석해, 이를 토대로 향후 제도적·인식적·사회적 측면에서 그 활용 방안을 모색하는 데 필요한 자료를 제공하고자 한다.